Atdeve un svārstīgums – viens bez otra nepastāv. Eksperts par pensiju plāniem 1

Portālā “manapensija.lv” publiskotā informācija par pensiju otrā līmeņa ieguldījumu plānu rezultātiem nereti piesaista mediju interesi – lielākoties saistībā ar ziņām par to, kā veicies vienam vai otram pensiju pārvaldniekam. Ja kādam vai pat vairākiem plāniem ienesīgums gada laikā ir bijis negatīvs, tad tieši šis jaunums parasti ir mediju uzmanības fokusā. Laba ziņa ir slikta ziņa.

Nekas netiek ne melots, ne sajaukts, taču lasītājiem var rasties neuzticība gan konkrētajiem plāniem, gan visam pensiju otrajam līmenim. Ja jau plāni ne tikai nepelna, bet vēl pazaudē manu naudu, tad kāda jēga ieguldīt – precīzāk, maksāt nodokļus, domāt un interesēties par saviem pensiju uzkrājumiem?

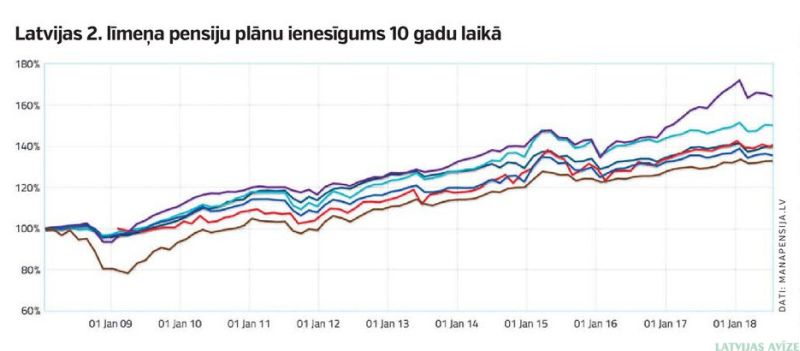

Ir svarīgi, lai tad, kad pateikts “a”, sekotu arī “b”. Pensiju uzkrājums ir ilgtermiņa uzkrājums, un attiecīgi arī ienesīgums ir vērtējams nevis pēc mēneša vai pat gada rādītājiem, bet gan pēc ilgtermiņa ienesīguma rādītājiem, proti, pieci vai desmit gadi.

Īslaicīgi zaudējumus var ciest un pa reizei arī cieš teju ikviens plāns – vienalga, Latvijā, Igaunijā, Zviedrijā vai ASV. Pensiju plāns ir vērtspapīru portfelis. Neatkarīgi no tā, vai to veido atsevišķas akcijas, obligācijas, aktīvi pārvaldītie vai pasīvie investīciju fondi, vērtspapīru portfelis ir pakļauts pasaules finanšu tirgus likumiem.

Viens no tiem ir – pēc būtības “garantēts” pozitīvs investīciju rezultāts ilgtermiņā. Tieši tāpēc visā attīstītajā pasaulē pensiju plāni, privātpersonas, komercbankas, centrālās bankas, valdību rezervju fondi savus līdzekļus iegulda finanšu tirgos. Protams, ievērojot risku sadalīšanas un kontroles nosacījumus.

Bet otrs finanšu tirgus pamatlikums – viennozīmīgi “garantēts” cenu svārstīgums un zaudējumi īstermiņā. Jo potenciāli pelnītspējīgāks ir vērtspapīrs, jo augstāka ir arī sagaidāmā svārstību amplitūda. “Facebook”, “Apple”, “Coca-Cola” vai pašmāju “SAF Tehnika” – nezinu nevienu kompāniju, kuras akciju cena nebūtu piedzīvojusi kritumus, – bieži vien dramatiskus un biedējošus. Atdeve un svārstīgums – viens bez otra nepastāv. Un tas ir pat labi, jo cenu svārstīgums investoram ar atbilstošu pieredzi un iemaņām rada papildu peļņas iespējas.

Visu pārvaldes sabiedrību plānu rezultāti svārstās, tie visi galu galā ir nesuši peļņu. Turklāt pensiju pārvaldītāji ieguldītājiem spējuši nopelnīt vairāk par inflāciju Latvijā – pretēji apzināti maldinošajiem apgalvojumiem, ko pēdējā laikā bieži dzird tiražējam publiskajā telpā. Pēdējos desmit gados (šajā laikā pensiju 2. līmenī ir ieskaitīti aptuveni 85% no visiem tur pašlaik esošajiem līdzekļiem) inflāciju ir pārspējuši visi plāni bez izņēmuma, turklāt pārspējuši divas un daži pat trīs reizes!

Daudzi iedzīvotāji paļaujas uz to, ka aizvadītā gada veiksminieki tādi būs arī turpmāk. Viņi noskaidro, kurš pensiju plāns iepriekšējā gadā ir bijis visienesīgākais, un pāriet uz to. Diemžēl salīdzinoši augsts ienesīgums vienā gadā nebūt negarantē, ka tā tas būs arī pēc gada un turpināsies ilgākā laika periodā. Līderi lielākoties mainās katru gadu.

Un pats galvenais – šie jautājumi, kur ir mans pensiju uzkrājums un kāds tam ir ienesīgums – ir nevis nākotnes jautājums, par kuru domāt kaut kad vēlāk, kad pie durvīm klauvēs pensijas gadi, bet tieši otrādi – tie ir jautājumi, kur lēmums jāpieņem jau tagad. Mūsu lēmuma vai bezdarbības augļus izbaudīsim savā pensijas vecumā.

{kind=link}