Būtiska informācija par Mikrouzņēmumu nodokļa izmaiņām 0

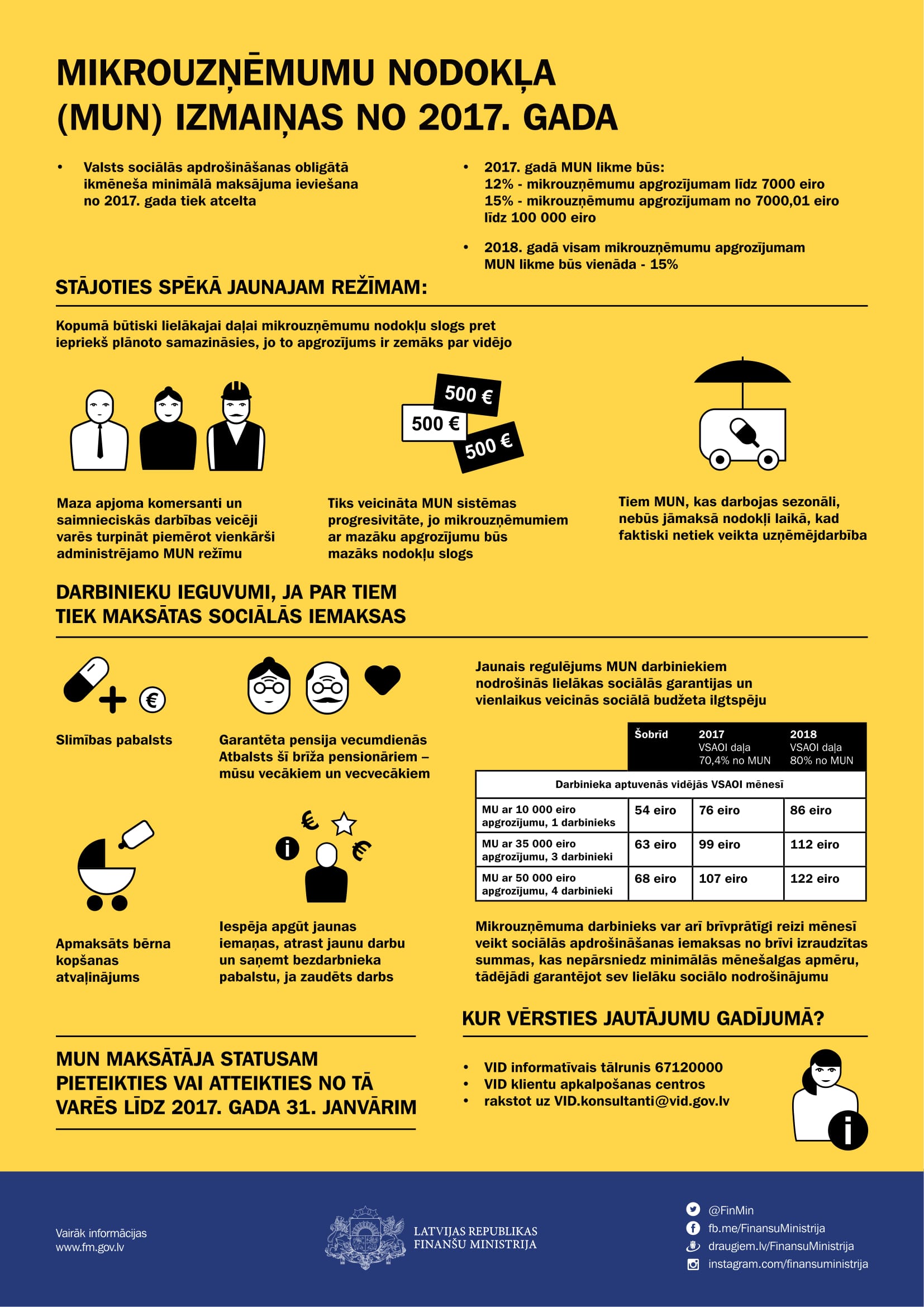

Šā gada 20. decembrī pieņemtie grozījumi Mikrouzņēmumu nodokļa (MUN) likumā paredz, ka no 2017. gada 1. janvāra MUN likme mikrouzņēmuma apgrozījumam līdz 7000 eiro būs 12%, savukārt MUN likme mikrouzņēmuma apgrozījumam no 7000,01 līdz 100 000 eiro būs 15%. No 2018. gada 1. janvāra MUN likme visam mikrouzņēmuma apgrozījumam būs vienāda – 15%, skaidro Finanšu ministrijā (FM).

Stājoties spēkā jaunajam režīmam, kopumā būtiski lielākajai daļai mikrouzņēmumu nodokļu slogs pret iepriekš plānoto (MUN likmes samazināšana un minimālā VSAOI ieviešana) samazināsies, jo to apgrozījums ir zemāks par vidējo. Maza apjoma komersanti un saimnieciskās darbības veicēji varēs turpināt piemērot vienkārši administrējamo MUN režīmu. Tāpat šādā veidā tiks veicināta MUN sistēmas progresivitātes, jo mikrouzņēmumiem ar mazāku apgrozījumu būs mazāks nodokļu slogs. Tiem MUN, kas darbojas sezonāli, nebūs jāmaksā nodokļi laikā, kad faktiski netiek veikta uzņēmējdarbība.

Mikrouzņēmums, kas vēlas iegūt vai atgūt (ja statuss nav zaudēts likumā noteiktajos gadījumos) MUN maksātāja statusu, vai arī atteikties no MUN maksātāja statusa, to var veikt, iesniedzot attiecīgu iesniegumu Valsts ieņēmumu dienestā (VID) līdz 2017. gada 31. janvārim.

MUN maksājošā mikrouzņēmuma darbinieks var arī brīvprātīgi pievienoties valsts sociālajai apdrošināšanai, reizi mēnesī veicot sociālās apdrošināšanas iemaksas no brīvi izraudzītas summas, kas nepārsniedz Ministru kabineta noteiktās minimālās mēneša darba algas apmēru. Tādējādi darbinieki garantē sev lielāku sociālo nodrošinājumu.

Būtiskākie ieguvumi darbiniekiem, ja par tiem tiek maksātas sociālās iemaksas, ir slimības pabalsts, apmaksāts bērna kopšanas atvaļinājums, iespēja saņemt bezdarbnieka pabalstu, apgūt jaunas iemaņas un atrast jaunu darbu, ja iepriekšējais darbs zaudēts, kā arī garantēta pensija vecumdienās. Vienlaikus sociālās iemaksas nodrošina pensijas arī šī brīža pensionāriem – mūsu vecākiem un vecvecākiem.

Vienlaikus no likuma ir izslēgtas normas, kas paredzēja aizliegumu uzņēmumiem, kas veic saimniecisko darbību noteiktās nozarēs, kļūt vai būt par MUN maksātāju.

Savukārt grozījumi likumā Par valsts sociālo apdrošināšanu paredz ar 2017. gadu atteikties no valsts sociālās apdrošināšanas obligāto iemaksu mēneša minimālā maksājuma ieviešanas.

Jautājumu un neskaidrību gadījumā iedzīvotāji var zvanīt uz VID Nodokļu un muitas informatīvo tālruni 67120000, vērsties ikvienā VID klientu apkalpošanas centrā, vai arī uzdot jautājumus rakstiski VID mājaslapā.

{kind=link}