Kā nodokļus maksās pašnodarbinātie? 15

No 1. janvāra saimnieciskās darbības veicējus, tostarp zemnieku saimniecību īpašniekus un individuālos komersantus, skars jaunā kārtība, kā no viņu ienākumiem būs jāmaksā iedzīvotāju ienākuma nodoklis (IIN) un valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI).

IIN atkarībā no ienākumiem

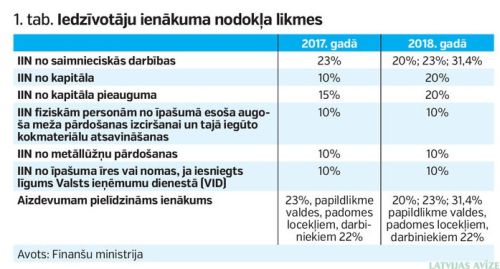

Tā kā ienākumiem līdz 20 004 eiro gadā līdzšinējo 23% vietā tiks piemērota 20% likme, lielai daļai saimnieciskās darbības veicēju būs jāmaksā mazāks nodoklis. Līdzšinējā 23% IIN likme tiks piemērota ienākumiem no 20 004 eiro līdz 55 000 eiro gadā. Savukārt par to ienākumu daļu, kas pārsniegs 55 000 eiro gadā, būs jāmaksā 31,4%.

Lai aprēķinātu ienākumu, no kura jāmaksā IIN, no visiem ieņēmumiem jāatņem ar to gūšanu saistītie izdevumi. Bet ar ierobežojumu – tā, lai tie nepārsniegtu 80% no kopējiem saimnieciskās darbības ieņēmumiem. Arī turpmāk vairākus izdevumu veidus varēs iekļaut izdevumos pilnā apmērā: darba algas; VSAOI; nekustamā īpašuma nodokli (NĪN); pamatlīdzekļu nolietojumu; kompensācijas īrniekiem par dzīvojamo telpu atbrīvošanu un īres līguma laušanu dzīvojamo telpu kapitālremontam vai pārbūvei. Pieminētais 80% ierobežojums neskar pirmos divus saimnieciskās darbības gadus, kā arī to gadu, kurā tiek izbeigta saimnieciskā darbība. Tajos izdevumus joprojām varēs iekļaut pilnā apmērā.

No šā gada mainās arī vērtība, no kuras aprēķina pamatlīdzekļa nolietojumu – līdzšinējo 427 eiro vietā tā jāaprēķina pamatlīdzeklim, kura iegādes vērtība pārsniedz 1000 eiro.

Tiklīdz saimnieciskās darbības veicējs būs iesniedzis Valsts ieņēmumu dienestā (VID) gada ienākumu deklarāciju, avansa aprēķins Elektroniskās deklarēšanas sistēmā (EDS) tiks izveidots automātiski. Saimnieciskās darbības veicējam atliks to vien pārbaudīt. Ja ienākumu apmērs mainīsies, tad tāpat kā līdz šim saimnieciskās darbības veicējs varēs iesniegt avansa maksājuma precizējumu.

Līdz 2023. gada beigām ar IIN neapliek saņemtās summas, kas izmaksātas kā valsts atbalsts lauksaimniecībai vai Eiropas Savienības atbalsts lauksaimniecībai un lauku attīstībai.

Līdz 2023. gada 1. jūlijam ar IIN neapliek ienākumu, kas gūts pārdodot lauksaimniecības zemi (sk 1. tabulu).

VSAOI pašnodarbinātajiem

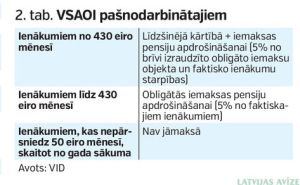

No šā gada ieviestas pašnodarbināto likmes – 32%, 15% un 5% pensiju apdrošināšanai. Tā kā no šā gada minimālā alga palielināta līdz 430 eiro, VSAOI būs jāmaksā par katru mēnesi, kurā ienākumi no saimnieciskās darbības sasniegs 430 eiro. Tāpat kā līdz šim iemaksas jāveic no brīvi izvēlētas gūto ienākumu daļas, bet ne mazākas kā no 430 eiro (sk. 2. tabulu).

Īpaša kārtība paredzēta sociālo iemaksu veikšanai pensiju apdrošināšanai 5% apmērā no lauksaimnieciskās ražošanas ienākuma. Lauksaimniekiem būs jāaprēķina un jāveic sociālās iemaksas 5% apmērā pensiju apdrošināšanai tikai vienu reizi par aizvadīto gadu līdz nākamā gada 15. aprīlim.

Autoratlīdzību maksātājiem un pelnītājiem

Īpaša kārtība paredzēta arī sociālo iemaksu veikšanai pensiju apdrošināšanai 5% apmērā ienākumiem no autoratlīdzības, jo šo maksājumu ir pienākums veikt autoratlīdzības maksātājam.

Autoratlīdzības izmaksātājam no aprēķinātās autoratlīdzības 5% apmērā būs jāveic VSAOI (pensiju apdrošināšanai par autoratlīdzības saņēmēju). Autoratlīdzības izmaksātājam 5% VSAOI maksājums nav jāpiemēro par autoratlīdzības saņēmēju, kuram noteikta I vai II grupas invaliditāte, ir piešķirta vecuma pensija, pastāvīgā dzīvesvieta nav Latvijas Republikā, kā arī par autortiesību mantiniekiem un citu autortiesību pārņēmējiem.

Ja autoratlīdzības saņēmējs paralēli ir darba ņēmējs un alga viņam pie viena vai vairākiem darba devējiem kopā sasniedz vai pārsniedz minimālās algas apmēru, tad no autoratlīdzības kā pašnodarbinātajam VSAOI nav jāveic, turklāt neatkarīgi no saņemtā autoratlīdzības apmēra.

Ja autoratlīdzības saņēmējs paralēli ir darba ņēmējs, bet alga viņam pie viena vai vairākiem darba devējiem kopā nepārsniedz minimālās algas apmēru, tad no autoratlīdzības, ja to ienākums mēnesī sasniedz vai pārsniedz minimālās algas apmēru, ir jāveic VSAOI kā pašnodarbinātajam.

{kind=link}

{kind=link}