Manai kartei beidzies termiņš! 2

Atbild Ieva Upleja, FKTK galvenā sabiedrisko attiecību speciāliste, KLIENTU SKOLAS vadītāja

Nesen satraukta Latvijas komercbankas kliente zvanīja FKTK speciālistiem – ko tagad darīt, karte ir nederīga un nevar izņemt naudu un norēķināties veikalā! Vai tiešām bankai nebija jābrīdina un laikus jāizgatavo jauna karte? Kāda ir labā prakse?

Tā patiešām ir, ka banku izsniegtās norēķinu kartes nav beztermiņa. Parasti to lietošanas termiņš ir divi trīs gadi. Tas ir norādīts kartes priekšpusē apakšā pa vidu – mēnesis/gads, piemēram, 07/15, kas nozīmē, ka jūlijs ir pēdējais mēnesis, kad klients varēs lietot karti; 1. augustā bankomāts vairs naudu neizsniegs un veikals karti nepieņems. Tas, vai banka automātiski klientam izgatavo jaunu karti, tikai atgādina par to vai pārjautā tādas nepieciešamību internetbankā vai pa telefonu, sagaidot viņa apstiprinājumu, visbiežāk ir noteikts konkrētā klienta un bankas līgumā. Nav tādas vienotas kārtības, kas pateiktu, kā tieši ir jānodrošina šis pakalpojums. No vienas puses, var piekrist, ka ir labi, ja laikus ir nodrošināta jauna karte, un nav laba prakse, ja iepriekš esi bijis brīdināts par termiņa beigām, bet tagad ne. No otras puses, varbūt klients ir nolēmis pārtraukt sadarbību ar šo banku līdz ar kartes termiņa beigām, bet karte, kam taču ir arī komisijas maksa par lietošanu vai gada maksa, jau izgatavota, viņam nepavaicājot. Situācijas var būt dažādas, un labā prakse katrā bankā būs atšķirīga, tas īpaši jāatceras, sākot sadarbību ar jaunu banku, un laikus jānoskaidro. Karti piektdienas vakarā neviens pusstundas laikā neizgatavos, un brīvdienas būs sabojātas. Derīguma termiņš laiku pa laikam jāpārbauda arī pašiem – gan biezpienam ledusskapī, gan bankas kartei.

Drošs, vēl drošāks, pavisam drošs…

Finansiāli drošs var justies, kad, pirmkārt, sargā savu naudu un īpašumu no garnadžiem, arī interneta blēžiem, otrkārt, veido naudas uzkrājumu jeb rezervi nebaltai dienai un, vēlams, arī ilgtermiņa plāniem. Taču, lai pēkšņs negadījums, neveiksme neizsistu no sliedēm ierasto dzīves ritmu un vienā dienā neapēstu visu uzkrāto rezervi vai vēl vairāk, ir jānodrošinās arī pret iespējamiem riskiem, ko sagādā mūsu ikdienas dzīve. To var izdarīt ar apdrošināšanas palīdzību, jo šis ir pakalpojums, kas par noteiktu samaksu garantē iespējamo zaudējumu kompensāciju. Vēsturiski tas veidojies, attīstoties tirdzniecībai. Piemēram, ar dārgām precēm pilni Venēcijas tirgotāju kuģi dodas ceļā uz tālām zemēm, iekļūst vētrā un zaudē visu kravu. Tirgotājs ir izputējis! Taču, ja viņš šo risku ir sadalījis ar kādu kompanjonu, kam iepriekš samaksājis, lai nelaimes gadījumā saņemtu vismaz daļēju kompensāciju par dārgo kravu zaudējumu, tad viņš saņem atlīdzību un turpina savu darbību. Savukārt kompanjons spēj izmaksāt šo atlīdzību, jo ir iekrājis iemaksas no citiem tirgotājiem, kurus nav skārušas līdzīgas nelaimes šajā laika posmā.

Tikai 53% Latvijā izmanto kādu apdrošināšanas veidu

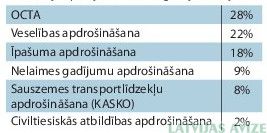

Protams, šādam drošības vairogam ir sava cena, un tā nav pirmās nepieciešamības prece, kad jādomā par izdzīvošanu. Krīzes gados risku apdrošināšana Latvijā kritās par 20%. Šobrīd (Finanšu pratības aptauja, 2014, FKTK&SKDS) vismaz vienu no riskiem apdrošina 41% Latvijas iedzīvotāju, tātad teju 60% nav apdrošinājuši nevienu savu risku. Paskatīsim, kādas risku apdrošināšanas polises saskaņā ar iedzīvotāju aptauju visbiežāk iegādājas Latvijā:

Šie polišu veidi pieder 41%, kādam viens, kādam vairāki pakalpojumi. Turklāt dominē obligātie vai t. s. neizbēgamie apdrošināšanas pakalpojumi, proti, par OCTA skaidrs, veselības polises kolektīvi iegādājas darba devējs, īpašuma apdrošināšana visbiežāk ir obligāts nosacījums hipotekārā kredīta saņemšanai utt. Varam secināt, ka pakalpojumus, kuri prasa papildu izmaksas šodien, bet to potenciālie ieguvumi ir vērsti vairāk uz drošu tuvāku vai tālāku nākotni, Latvijas iedzīvotāji izvēlas retāk. Piemēram, civiltiesiskās atbildības apdrošināšanu izvēlas tikai 2%. Taču, pēc apdrošinātāju aplēsēm, visvairāk atlīdzību Latvijā tiek izmaksāts, kad ūdens vai kanalizācija apskādējuši paša un vēl kaimiņa dzīvokli.

Nākotnes apdrošināšana

Domājot par vecumdienām, privātajos pensiju fondos ir iesaistījušies 14%, dzīvības apdrošināšanu izmanto 8%, ar uzkrājumu vēl 4% iedzīvotāju. Atceros kolēģa stāstu par Latvijas studentu auditoriju, kas nesaprata, kāpēc attīstītajās valstīs tik nozīmīga finanšu sektora tirgus daļa ir dzīvības apdrošināšana. Pasniedzējs uzdeva jautājumu – jūsu ģimenei dzīvoklis vai māja pirkta uz kredīta, par to maksā tētis vai mamma, bet kas notiks, ja nelaime piemeklēs jūsu ģimeni un pēkšņi zaudēsit šo maksātspējīgo tuvinieku? Puse studentu sastinga… Savu dzīvību cilvēki apdrošina, ne tik daudz domājot par sevi, bet lai pasargātu tuviniekus, lai viņiem reizē ar tuvā cilvēka aiziešanu nebūtu jāpazaudē arī mājoklis un izmaiņas dzīves līmenī tiktu daļēji kompensētas. Dalīta bēda taču ir mazāka bēda. Latvijā proporcija risku apdrošināšanai pret dzīvības apdrošināšanu (t. sk. ar uzkrājumu) ir 41% pret 12%. Attīstītajās valstīs ir vidēji 40% (riski) pret 60% (dzīvība). Tomēr tendence Latvijā ir cerīga, iepriekšējā gadā dzīvības apdrošināšanā prēmijas augušas par 8%, šī pakalpojuma lietotājiem pēdējos divos gados pievienojušies vēl 6%. Drošs paliek drošs, un apdrošina to, kas šķiet vērtīgākais. Pagaidām dominē mantība.

Jautājiet par tematiem saistībā ar finanšu pakalpojumiem – FKTK eksperti jums atbildēs šajā slejā!

www.klientuskola.lv

Rubrika tapusi sadarbībā ar Finanšu un kapitāla tirgus komisijas klientu skolu

{kind=link}