(Ne) pakalpojumu sniedzēji 0

Ikviens no mums ir vismaz divu trīs finanšu pakalpojumu lietotājs – konts komercbankā darba algas vai pensijas saņemšanai, kāda apdrošināšanas polise, t.sk. obligātajiem apdrošināšanas veidiem, pensiju sistēmas 2. līmeņa līdzekļu pārvaldītājs (ieguldījumu pakalpojumu sniedzējs), varbūt konts maksājumu iestādē, varbūt kāds kredīts vēl citā bankā vai nebanku finanšu iestādē. Re, jau sanāca ap pieciem sešiem pakalpojumiem katram.

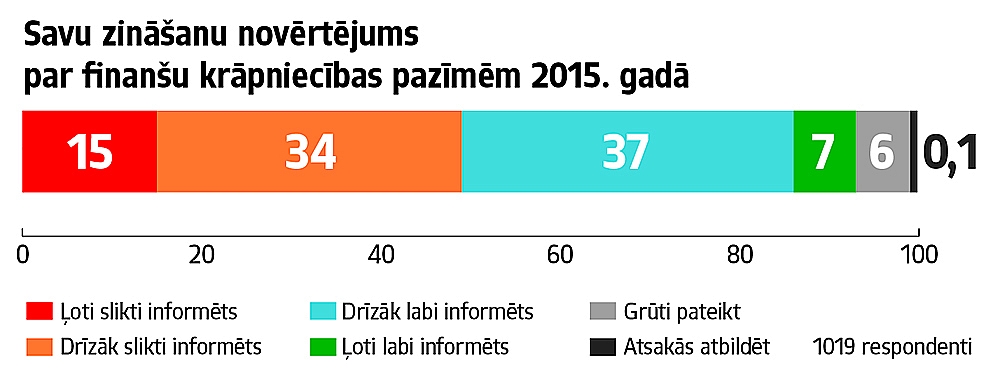

Lielai daļai šo pakalpojumu ir “dabiskie sieti”, kas nepieļauj iespēju, ka būtu slēgta vienošanās ar nelicencētu pakalpojumu sniedzēju, – bankas ir pazīstamas un darba devēja vai sadarbības partnera akceptētas, apdrošinātājus nemainām gadiem, ieguldījumus pensijai piedāvā pārvaldīt tajās pašās kredītiestādēs, kur jau esam klienti. Šķiet, ka vidējam finanšu sektora klientam nav liela riska uzķerties uz kādu nelicencētu, tātad nelikumīgu un valsts iestāžu neregulētu pakalpojumu sniedzēju. Tomēr digitālajā laikmetā mums no interneta vides, ja tā var teikt, uzglūn gana daudz visādu “izdevīgu darījumu” piedāvātāji – ieguldīt, pārvaldīt, aizdot vai aizņemties. Pirmais likums – pārbaudām, vai šis solītājs ir kādā valsts uzraudzības reģistrā – FKTK, PTAC u.c., jo šo iestāžu mājaslapās var atrast arī aktuālos brīdinājumus par blēžiem un nelikumīgu pakalpojumu sniedzējiem. FKTK eksperti pavisam nesen brīdināja par aicinājumiem iesaistīties uzņēmuma “OneCoin” darījumu shēmās, kurš, pēc FKTK ieskatiem, ir veidots pēc finanšu piramīdas principiem. Šķiet, ka šī ir joma, kurā mūsu sabiedrība kopš 90. gadiem ir uzkāpusi ne vienam vien grābeklim, un tāpēc MMM līdzīgu veidojumu afēru izdošanās ir maz ticama. Gan jā, gan nē. Ja paskatāmies finanšu pratības nacionālajā pētījumā, tad redzam, ka teju puse mūsu valsts iedzīvotāju atzīst – esmu slikti un ļoti slikti informēti par krāpniecību.

Ja sadarbojamies ar kādu “nelegāli”, tad jāapzinās, ka šādi veidojumi netiek valstiski uzraudzīti un iedzīvotāju intereses tādējādi netiek aizsargātas. Varētu likties – kāda tur valsts aizsardzība, kad aizņemos naudu? Viņš taču riskē! Nupat uzzinājām par kādu kundzi, kura aizņēmusies no šāda aizdevēja krietnu naudas summu pret savu nekustamo īpašumu ķīlu, parāds kaut daļēji dzēsts, tomēr laika gaitā trīskāršojies, un tagad zem āmura var nokļūt arī visi īpašumi. Te arī atbilde – licencēti kredītu devēji arī ārpus bankām, tomēr ir PTAC uzraudzīti, tiem ir vairāk vai mazāk pēc viena standarta veidoti līgumi ar noteiktām prasībām patērētāju kreditēšanai, ir noteikti limiti procentu maksājumiem, un galu galā vienmēr var jautāt atbildīgajai iestādei juridisku konsultāciju, pirms slēdz tik neizdevīgu līgumu. Patēriņa kredītiem nav nepieciešama ķīla, kur nu vēl tāda, kas nav samērojama ar iegūto aizdevuma summu. Vēršoties pēc ātrās naudas pie nelicencētiem darboņiem, var sanākt, ka nauda veļasmašīnai iegūta, bet dzīvoklis pazaudēts. Laikmetā, kad internetā par mediju sevi var nosaukt ikviena viendienīte mājaslapa jeb melu rupors, jābūt uzmanīgiem arī ar tādiem pakalpojumu sniedzējiem, kuru nosaukumi ir ĻOTI līdzīgi kādam labi zināmam un licencētam tāda paša pakalpojuma sniedzējam. Finanšu darījumos katrs skaitlis un katrs burtiņš ir svarīgs, tāpat kā uzticams pārbaudes rīks.

Kas ir kontu reģistrs?

Esam pieraduši, kas par mums ziņas krājas dažādos reģistros – nodokļu maksātāju datubāzēs, Kredītreģistrā, Pilsonības un migrācijas lietu pārvaldē, CSDD, par dažu labu varbūt arī t.s. čekas maisos un dažādos parādu piedzinēju reģistros.

Šoruden Saeima pieņēma Kontu reģistra likumu, kas paredz arī Latvijā izveidot sistēmu, kas ļautu apkopot vienuviet visus kontu īpašniekus (fiziskas un juridiskas personas), kurām ir atvērts konts Latvijas kredītiestādē, krājaizdevu sabiedrībā vai maksājumu iestādē. Pašiem kontu īpašniekiem reģistram ziņas nebūs jāsniedz nedz par esošajiem kontiem, nedz par katru jaunatvērtu kontu, turklāt šī informācija nebūs par kontos veiktajām transakcijām, bet tikai par kontu piederību. Kontu reģistra pārzinis būs Valsts ieņēmumu dienests (VID), bet ziņas par kontu īpašniekiem VID noteiktā formā iesniegs minētie finanšu pakalpojumu sniedzēji. Informācija būs ierobežotas pieejamības, tai nevarēs piekļūt neviens no malas, tikai drošības iestādes, un to drīkstēs izmantot tikai likumā noteiktajiem mērķiem. Šāda apkopota visu kontu datubāze ļaus drošības dienestiem ievadīt personas datus, ja ir aizdomas par tās saistību ar kādiem nelegāliem grupējumiem, identificēt visus šīs personas kontus Latvijas finanšu iestādēs un nepieciešamības gadījumā operatīvi apturēt šādas personas naudas plūsmas, iesaldējot kontos esošos naudas līdzekļus. Tā būs arī iespēja redzēt vienuviet visas personas, kas darbojas mūsu valsts finanšu tirgū. Šāda būs Eiropas valstu jaunā prakse, lai novērstu iespēju izmantot Eiropas valstu finanšu sistēmu ļaunprātīgiem mērķiem, t.sk. noziedzīgi iegūtas naudas legalizācijai un terorisma finansēšanai. Pirms gada ES ieviestā direktīva pret naudas atmazgāšanas iespējām jau paredzēja ieviest patiesā labuma guvēju reģistru, tagad top kontu reģistri. Ikvienam konta īpašniekam, protams, rodas jautājums – kā mani tas ietekmēs vai pat ierobežos, vai man būtu jāuztraucas par šādu manis “saskaitīšanu”? FKTK eksperti saka – nevienam konta īpašniekam legālu darījumu veicējam nav jāuztraucas vai jājūtas traucētam. Kontu reģistrs būs uzskaite kopainai un rīcībai tikai īpašos gadījumos, kuros tādai būs likumisks pamats.

Jautājiet par tematiem saistībā ar finanšu pakalpojumiem –

FKTK eksperti jums atbildēs šajā slejā!

www.klientuskola.lv

Rubrika tapusi sadarbībā ar Finanšu un kapitāla tirgus komisijas klientu skolu

{kind=link}