Nodokļu optimizēšanai ārzonās un patieso labuma guvēju slēpšanai pienāks gals 1

Autores: Indra Lazdiņa, Dace Skreija

“Creditreform” un “Latvijas Avīzes” pētījums parāda, ka ne tikai lielo kompāniju, bet arī Latvijas vidējo un mazo uzņēmumu grupā ārzonas un labvēlīgāka nodokļu režīma valstu popularitāte pēdējos gados ievērojami augusi. Tomēr, iespējams, daudziem uzņēmumiem agri vai vēlu sava līdzšinējā darbība būs jāpārskata.

Pirms Līgo svētkiem Eiropas Komisija (EK) nāca klajā ar rīcības plānu, ar kuru paredzēts pašos pamatos reformēt ienākuma nodokļa uzlikšanu uzņēmumiem. “Šis plāns ir balstīts uz pamatprincipu, ka visām komercsabiedrībām – gan lielām, gan mazām, ar darbību vietējā vai pasaules mērogā – ir jāmaksā taisnīga nodokļu daļa tur, kur faktiski notiek saimnieciskā darbība un tad, kad faktiski tiek gūta peļņa,” vēsta par eiro un sociālo dialogu atbildīgais EK priekšsēdētāja vietnieks Valdis Dombrovskis.

Formāli nepārkāpjot likumu, uzņēmējiem šobrīd ir iespējas izmantot zemāku nodokļu valstis nodokļu plānošanā, kas nozīmē arī ietaupīt uz nodokļu maksāšanas rēķina valstīs, kurās tie reāli darbojas, bet kurās nodokļi ir augstāki. Šādu iespēju izmanto, piemēram, tādas globālas kompānijas kā “Apple”, “Heinz”, “Starbucks”, “Amazon”. Kompāniju īpašnieki it kā “aizpeld” neitrālos ūdeņos (nost no krasta – off-shore) ar mērķi attīstīt biznesu un pelnīt vairāk. Ievērojamu investīciju apjomu caur ofšoriem galvenokārt piesaista lieli uzņēmumi, kuriem ir ne tikai peļņa, kuru optimizēt, bet arī līdzekļi, lai nolīgtu konsultantus, kas šos nodokļus var sakārtot atbilstoši katras valsts likumdošanai. Tomēr arī vidējie un mazie uzņēmumi cenšas neatpalikt. Tas rada ievērojamus ieņēmumu zaudējumus ES dalībvalstīm, kas nespēj novirzīt vairāk līdzekļu medicīnai, izglītībai, ceļu uzturēšanai utt.

Pirmais solis jau sperts

Eiropas Parlaments pavasarī jau ir pieņēmis stingrāku likumu cīņai ar naudas atmazgāšanu, kas paredz, ka uzņēmumu faktiskie īpašnieki būs jāreģistrē ES dalībvalstu centrālajos reģistros, kuri būs pieejami gan kompetentajām iestādēm, gan personām, kam ir likumīga interese par šo informāciju. Jaunās direktīvas mērķis ir cīnīties pret noziegumiem nodokļu jomā un teroristu organizāciju finansēšanu. Apstiprināti arī jauni noteikumi, kas uzlabos naudas līdzekļu pārvedumu izsekojamību. Tas nozīmē, ka divu gadu laikā ES dalībvalstīm likumdošana būs jāpiemēro direktīvas prasībām.

Latvijā jau ir likums, ka, reģistrējot uzņēmumu, ir jānorāda patiesie labuma guvēji, bet šobrīd nevar saprast, vai pierādīt, vai uzņēmums to dara vai nedara. “Latvijā nekas nemainās, tikai tagad varēs pieķert tos, kas, iespējams, to nedara, piemēram, ja Latvijā darbojas Nīderlandes uzņēmums, mums jāsaprot, vai tie ir nīderlandieši vai pašmāju latvieši, vai vēl citas valsts pārstāvji. Vairs nevarēs izmantot ES jurisdikciju kā veidu, lai paslēptu savu identitāti,” saka direktīvas virzītājs, EP deputāts Krišjānis Kariņš.

Jau šobrīd bankas spiestas mainīt savu līdzšinējo darbību pasaulē, piemēram, Šveice faktiski jau ir iznīcinājusi gadsimtu spēkā esošu banku noslēpumu un klienta anonimitātes saglabāšanas principus. Direktīvas pirmais mērķis ir sniegt iespēju tiesībsargājošām iestādēm izsekot, kurš indivīds stāv aiz kura uzņēmuma, lai līdzekļi netiek izmantoti terorisma finansēšanai, bet ir arī otrs, pakārtots mērķis – izsekot nodokļu nemaksāšanai.

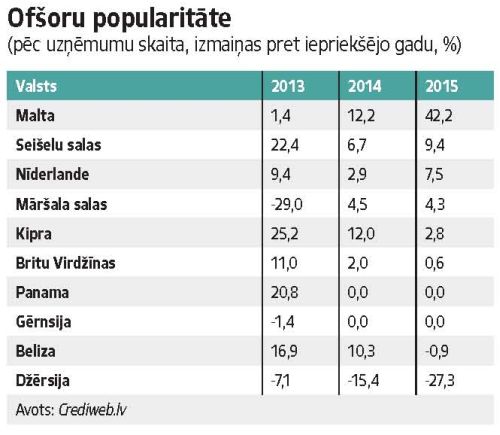

Analizējot, kā mainījusies Latvijā strādājošo uzņēmumu īpašnieku struktūra, redzams, ka liela piekrišana ir bijusi tā sauktajām labvēlīgāka nodokļu režīma valstīm un ofšoru zonām, kas paredz ērtāku nodokļu režīmu uzņēmumiem, bet tajā pašā laikā liedz iespēju noskaidrot patiesos uzņēmumu īpašniekus un labuma guvējus.

“Katrai nodokļu sistēmai ir savi izdevīgi momenti, kurus racionāli domājoši cilvēki mēģina izmantot. Ja likumdevējs ir paredzējis šādu nodokļu režīmu, kāpēc lai to neizmantotu? Neteiktu, ka šī tendence ir veselīga, bet neviens jau netraucēja arī Latvijā izveidot kaut ko līdzīgu, lai visi reģistrētos pie mums,” saka nodokļu eksperts, Rīgas Tehniskās universitātes profesors Kārlis Ketners. Nodokļu plānošana jeb optimizācija ir likumīga nodokļu saistību samazināšana. Turpretī izvairīšanās no nodokļiem vienmēr ir prettiesiska, un tā allaž ir nodokļu samazināšana, neatvieglojot saistības. Tieši šāda konstrukcija vairumā valstu tiek izmantota, lai nodalītu likumā atļautās iespējas no neatļautajām.

K. Ketners norāda, ka klasisko ofšoru laiks, kad varēja nosūtīt naudu uz kādu kontu un neviens par to nezināja, ir beidzies jau gadsimtu mijā. Uzņēmēji arvien vairāk cenšas iesaistīties darījumos ar pārbaudītiem eiropeiskiem uzņēmumiem. “Malta, Kipra, Nīderlande, Šveice, Austrija – tajās jūs atradīsit izdevīgus elementus. Arī Latvijas normatīvajā ietvarā var atrast daudzas iezīmes, kopīgas ar šīm labvēlīgajām jurisdikcijām,” tā K. Ketners. Latvija netiek uzskatīta par pievilcīgāko valsti ārzonas kompānijām, jo maksājumi uz ārzonām tiek aplikti ar ienākuma nodokli un, kā jau minēts, likums prasa atklāt arī patiesos labuma guvējus.

Arī Starptautiskais valūtas fonds ir aplēsis, kuras teritorijas un valstis uzskatāmas par ofšora zonām. Latvijā, vērtējot pēc tiešo investīciju apjoma, populārākās ir ES valstis Nīderlande, Kipra un Malta, liecina Latvijas Bankas apkopotā informācija. Tā Nīderlandes investīcijas 2014. gadā Latvijā sasniedza gandrīz vienu miljardu eiro, kas ir par 75% vairāk nekā pirms pieciem gadiem.

Līdzīga situācija redzama arī citās populārākajās zonās. Kipras investīciju apjoms palielinājies līdz gandrīz 900 miljoniem eiro, un tas ir divkāršs pieaugums salīdzinājumā ar 2010. gadu. Arī Maltas popularitāte ir strauji augusi.

“Creditreform” pētījumā izmantoti dati par visiem Latvijas uzņēmumiem, izņemot akciju sabiedrības, kas neveido pat vienu procentu no visa kopējā uzņēmumu skaita. Šādā griezumā investīciju apjoms no Nīderlandes, Kipras un Maltas audzis 20 – 35% apmērā. Turklāt aug ne tikai investīciju apjoms, bet arī uzņēmumu skaits, kas par savu reģistrācijas vietu izvēlas ofšoru un labvēlīgākas nodokļu politikas valstu teritorijas.

Augstskolas RISEBA rektore Irina Seņņikova paskaidro: “Augstskola RISEBA nekad nav slēpusi savus īpašniekus un ES direktīvas izpratnē – patiesos labuma guvējus: ilgstoši līdz 2013. gadam īpašnieks bija Boriss Kurovs, savukārt šobrīd gan holdinga kompānijas īpašnieki, gan attiecīgi augstskolas RISEBA īpašnieki ir RISEBA valdes locekļi Jevgeņijs Kurovs un Irina Seņņikova, visi Latvijas Republikas pilsoņi, visi ieinteresēti augstskolas attīstībā. Tas, ka 2008. gadā šāds holdings tika dibināts Kiprā, bija saistīts ar potenciālo investoru piesaisti, taču, iestājoties ekonomiskās lejupslīdes posmam pasaulē, diemžēl investīciju darījums netika īstenots. Tas, ka RISEBA īpašnieks ir holdinga kompānija, kas reģistrēta citā Eiropas Savienības valstī, RISEBA darbību neietekmē, jo visi nodokļi tiek maksāti saskaņā ar LR normatīvajiem aktiem.”

Nenoliedzami populārākie ofšori ir arī teritoriāli tuvākie, savukārt tālo ofšoru, tādu kā Seišelu salas, Britu Virdžīnu salas, Bahamas, Gibraltārs u. c., popularitāte gadu gaitā ir bijusi mainīga.

Kropļo konkurenci

“Latvijai nevajag vienādas likmes, mums vajag vienādu likumu piemērošanu, ka nevar darboties Latvijā, konkurējot ar Latvijas uzņēmumiem, bet maksāt nodokļus citā jurisdikcijā, it kā tās Latvijā vispār nebūtu bijis,” tā norāda EP deputāts Krišjānis Kariņš. Multinacionālās firmas konkurē viena ar otru visā pasaulē, bet jebkurā jurisdikcijā, kur viņas konkurē, izvēršot savu darbību, bieži vien tās “izspiež” vietējos uzņēmumus, un ne vienmēr tas ir lielākas efektivitātes vai ieviesto inovāciju dēļ, bet tādēļ, ka to izmaksu bāze ir zemāka.

Latvijā uzņēmumu ienākuma nodoklis ir 15% (zemāks mikrouzņēmumiem), Īrijā tas nepārsniedz 12,5%, bet citās Rietumeiropas valstīs tas pārsniedz 20%. Zīmīgi, ka pašreizējais EK vadītājs Žans Klods Junkers ir bijis Luksemburgas premjers un finanšu ministrs, bet Luksemburga ir viena no valstīm, kur korporācijas panāca sev īpaši izdevīgas vienošanās nodokļu nomaksas jomā. No ES kompānijām jāprasa, lai tās publicē informāciju par savu darbību katrā valstī – apgrozījumu, samaksātos nodokļus, atskaitījumus sociāliem projektiem, investīcijas, uzskata pretkorupcijas organizācijas “Transparency International” pārstāve Ninke Paļstra.

Nodokļu piemērošanas režīmi, protams, ietekmē ES konkurētspēju. Tomēr, kā “LA” jau iepriekš vēstīja, Eiropas industrijas attīstībai konkurētspējas kontekstā par labu nenāk vēl divi faktori: Eiropā daudz mazāk nekā, piemēram, ASV, tiek ieguldīts zinātnē un attīstībā un ES ir enerģētikas avotu trūkums, kas nozīmē dārgas cenas energoresursiem, tādējādi, piemēram, “Liepājas metalurgs” neiztur konkurenci pasaules tirgū.

{kind=link}