Zemes dzīļu izmantošana būs dārgāka 1

Augusta sākumā valdības sēdē diskutēja par dabas resursu nodokļa (DRN) likmju pārskatīšanu. Pēc Vides aizsardzības un reģionālās attīstības ministrijai (VARAM) sniegtās informācijas, ministri atbalstījuši VARAM priekšlikumu no 2017. gada 1. janvāra par 25 – 29% paaugstināt dabas resursu nodokļa likmes kaļķakmenim, šūnakmenim, krāsu zemei. Tāpat valdība atbalstījusi nodokļu likmju paaugstināšanu par zemes dzīļu derīgo īpašību un ārstniecisko minerālūdeņu izmantošanu.

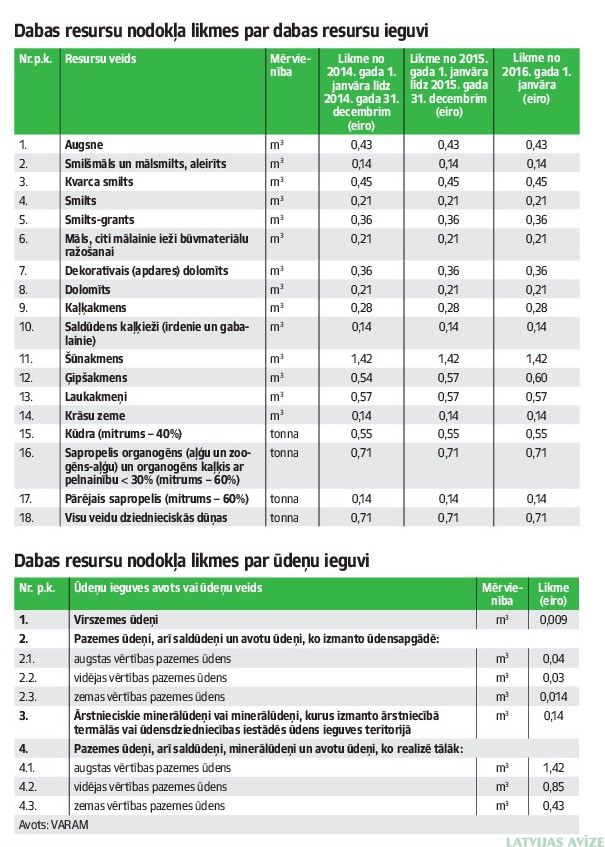

Likmes nav pārskatītas

VARAM pārstāve Laura Jansone informē, ka, izvērtējot DRN piemērošanas efektivitāti, secināts – nodokļa piemērošana kopumā veicina dabas resursu efektīvāku izmantošanu un tāpēc atsevišķās pozīcijās nodokļa likmes ir jāpaaugstina. VARAM ir izstrādājusi priekšlikumus par iespējamām DRN likmju izmaiņām tiem dabas resursu nodokļu objektiem, kuriem tās nav pārskatītas kopš 2010. gada vai senāk, kā arī par jaunu likmju izveidošanu. Tiesa, pagaidām nav skaidrs, precīzi kuras pozīcijas skars gaidāmās izmaiņas. Jāatgādina, ka vienīgā DRN likme, kas mainījusies pēdējo trīs gadu laikā, ir ģipšakmenim, kas šogad tika palielināta līdz 0,60 centiem par kubikmetru līdzšinējo 0,54 centu vietā.

Ministrijas pārstāve norāda, ka nodokļa likmes, kas ir noteikta kā nomināls skaitlis, nevis procenti, pārskatīšana ir objektīva, ņemot vērā, ka atsevišķās valstīs pastāv prakse nodokļa likmes indeksēt atbilstoši inflācijas apjomam. VARAM norāda, ka ir arī nodokļa objekti, kuriem likme nav pārskatīta kopš 2005. gada. Tādējādi DRN vairs pilnā mērā nepilda vienu no tā galvenajiem uzdevumiem – veicināt resursu efektīvu un pārdomātu izmantošanu. DNR likmju pārskatīšanai tikusi izvērtēta konkrēto dabas resursu nozīme tautsaimniecībā, to pieejamība, kā arī vērtība, vai tie ir atjaunojamie vai neatjaunojamie resursi. Tāpat tika vērtēta kaimiņvalstu – Lietuvas un Igaunijas – nodokļu politika attiecībā uz dabas resursiem un Latvijas DRN likmju apmēri un to pārskatīšanas vēsture. Pēc konsultācijām ar sociālajiem partneriem šobrīd tiek turpināts darbs pie nodokļa likmju precizēšanas pirms iesniegšanas Ministru kabinetā.

Kā izriet no valdības sēžu protokoliem, jau 2. augustā VARAM tika uzdots izstrādāt un iesniegt izskatīšanai valdībā grozījumus Dabas resursu nodokļa likumā un Ministru kabineta noteikumos nr. 404 “Kārtība, kādā aprēķina un maksā dabas resursu nodokli, izsniedz dabas resursu lietošanas atļauju un auditē apsaimniekošanas sistēmas”, nosakot pienākumu veikt dabas resursu nodokļa maksājumus arī Daugavas kaskādes HES, kā arī Ūdens apsaimniekošanas likumā, svītrojot deleģējumu Ministru kabinetam noteikt Daugavas hidroelektrostaciju ūdenskrātuvju krastu nostiprināšanas darbu finansēšanas kārtību, un atcelt valdības noteikumus nr. 1060 “Daugavas hidroelektrostaciju ūdenskrātuvju krastu nostiprināšanas darbu un Rīgas hidroelektrostacijas ūdenskrātuves inženieraizsardzības būvju ekspluatācijas izdevumu finansēšanas kārtība”, paredzot attiecīgu ikgadēju budžeta dotāciju Zemkopības ministrijas un Vides aizsardzības un reģionālās attīstības ministrijas budžetā par videi nodarīto kaitējumu 1,452 milj. eiro apmērā un kompensāciju par zivju resursiem nodarītajiem zaudējumiem – 1,035 milj. eiro apmērā. Tas nozīmē, ka DRN būs jāmaksā arī Daugavas kaskādes HES.

Saskaņā ar valdībā lemto VARAM jāsagatavo un jāiesniedz izskatīšanai Ministru kabinetā grozījumi Dabas resursu nodokļa likumā, nodrošinot papildu ieņēmumus 1,5 milj. eiro apmērā. Ja, iesniedzot grozījumus, netiks nodrošināti papildu ieņēmumi 1,5 milj. eiro, VARAM būs jāsagatavo priekšlikumi izdevumu samazinājumam par attiecīgo summu, vienlaikus samazinot dabas resursu nodokļa ieņēmumu prognozes.

Kategoriski iebilst

Baltijas Ogļūdeņražu izpētes un ieguves asociācija iebilst pret iecerētajām izmaiņām. “Asociācija kategoriski iestājas pret jaunu nodokļu ieviešanu ogļūdeņražu ieguvē, kas papildus jau esošajiem birokrātiskajiem šķēršļiem un sarežģītajai nomenklatūras sistēmai nozīmētu beigas naftas izpētes projektiem mūsu valstī. Interesanti, ka arī šī iecere par dabas resursu nodokli ir tapusi klusībā, slēpjot to no nozares komersantiem un sabiedriskajām organizācijām līdzīgi kā iepriekš, kad ministriju veidotie normatīvo aktu projekti bieži tika publiskoti pēdējā brīdī pirms to apstiprināšanas, kavējot apspriešanu un neļaujot pieņemt objektīvi pamatotus noteikumus,” uzsver Baltijas Ogļūdeņražu izpētes un ieguves asociācijas valdes priekšsēdētāja Sigita Poželaite-Šavļuga.

Lai gan Latvijā ir konstatēti ogļūdeņražu krājumi un ir potenciāls tos apgūt, pagaidām sekmīgi norit tikai viens ogļūdeņražu izpētes un eksperimentālās ieguves projekts Gudenieku pagastā. Šajā projektā licence izsniegta uz 30 gadiem, izpētes projekts ilgst jau 10 gadus, un investēti ievērojami līdzekļi. Kopumā ogļūdeņražu izpētes projekti prasa ļoti apjomīgas investīcijas, ir ar augstu riska pakāpi un ieguldījumus atpelnīt ļauj tikai ļoti ilgā periodā. Izvērtējot šā brīža situāciju, izskatās, ka EM un VARAM galvenais uzdevums ir uzturēt “spēli” ar mērķi uzvarēt uzņēmēju ar normatīvo aktu palīdzību, lai uzņēmējs padodas līdzekļu trūkuma un apgrūtinātas kredītu saņemšanas dēļ, īpaši ievērojot to, ka “spēles” laikā normatīvie akti mainās neskaitāmas reizes, tā asociācijas vadītāja. Viņa uzskata, ka ministrijas ir pilnībā “aizmirsušas”, ka “spēli” finansē tieši uzņēmēji un nodokļu maksātāji! Izpētes stadijā ne tikai tiek veikti urbumi, iekārtoti tehnoloģiskie laukumi un infrastruktūra, bet arī iegūti un apstrādāti specifiski dati. Sākot projektu, nav iespējams prognozēt tā potenciālo rezultātu, bieži vien apstākļi neatbilst gaidītajam, arī padomju laikā iegūtie dati ir ļoti neprecīzi, ar tiem nevar rēķināties. Tādā gadījumā investīcijas tiek vienkārši norakstītas un uzņēmējs spiests ciest zaudējumus.

Sigita Poželaite-Šavļuga konstatē, ka ministriju darbība nav vērsta uz nozares reālu attīstību, bet bieži aprobežojas ar formālu darbību. Vienlaikus daudzās citās valstīs izpēti atbalsta tieši ar nodokļu samazinājumiem, kas ļauj brīvāk investēt ģeoloģisko datu ieguvē un apstrādē, nodrošinot kvalitatīvāku valstij nododamo informāciju. Arī par šo problēmu ministrijas tikušas informētas. Satraucoši esot tas, ka šādi projekti ir pretrunā ar tiesiskās paļāvības principu. Vairākkārt pēdējo divu trīs gadu laikā valsts pārvaldes atbildīgās institūcijas ir sniegušas rakstiskas atbildes uz asociācijas un uzņēmuma vēstulēm, apgalvojot, ka netiek plānots ogļūdeņražu ieguvei piemērot nodevas. Taču VARAM ilgstoši nesniedzot atbildes uz asociācijas vēstulēm, un gadījumos, kad tās tiek sniegtas, atbildes esot formālas. Arī jautājumā par DRN asociācija nav saņēmusi atbildes uz uzdotajiem jautājumiem. Tāpat neesot saprotams, kā ministrija veikusi aprēķinu par iekasējamo nodokļu apmēru, kā tajā ietvertas nestabilā naftas tirgus augstās svārstības. Piemēram, pēdējo divu gadu laikā tirgū valda ievērojams kritums. Kopumā vispār nav saprotams veiktais aprēķins no “vērtības”, tam vienkārši neesot pamatojuma.

Pirmdien, 12. septembrī, kļuvis zināms, ka DRN ir paredzēts aprēķināt 15% no naftas vērtības, kam asociācijas vadība kategoriski nepiekrīt. “Pirmkārt, VARAM nav definējusi, pēc kādiem kritērijiem šī vērtība tiks noteikta. Otrkārt, naftas vērtība nevar tikt noteikta pēc “Platts” publicētās naftas etalonšķirnes “Brent Dated” cenas, jo Latvijas teritorijā iegūtajiem ogļūdeņražiem komersants neiegūst cenu pēc “Platts” publicētām naftas etalonšķirnes “Brent Dated” cenām. Latvijas teritorijā iegūtie ogļūdeņraži nav galapatēriņš, tāpēc iespējamā vērtība nav galapatēriņa cena, turpretī “Platts” publicētām naftas etalonšķirnes “Brent Dated” cenas ir galapatēriņa cenas. Treškārt, VARAM nav ierēķinājusi naftas vērtībā ražošanas, transportēšanas, uzglabāšanas, iekraušanas u. tml. izdevumus, kā arī pārdošanas izmaksas un kvalitātes atšķirības salīdzinājumā ar etalonšķirni,” skaidro asociācijas vadītāja. Viņa atgādina, ka daudzviet Eiropā un citur naftas ieguves uzņēmumiem nākas samazināt kapacitāti vai pat apturēt darbus. Tāpēc, palielinot nodokļus un nodevas ogļūdeņražu ieguvei, tā ieguve kļūst nerentabla. Neesot zināms, ar kādu nozares ekspertu un ogļūdeņražu ieguves speciālistu pienesumu ir tapuši normatīvo aktu projekti. Iepriekš, gatavojot MK noteikumus, ministrijas ne tikai nepieaicināja nevienu nozares speciālistu, bet arī neņēma vērā asociācijas sastāvā esošu starptautisko speciālistu sagatavotos priekšlikumus, piebilst Poželaite-Šavļuga. Tikai ar attiecīgām zināšanām un pieredzi varot korekti aptvert šīs nozares specifiku. Tā, piemēram, pasaulē par labu praksi tiek uzskatīti 50% veiksmīgu urbumu. Neveiksmīgu urbumu investīcijas tiek vienkārši zaudētas. Tikmēr pie mums, šķiet, ministrija aprobežojas ar bezmērķīgiem noteikumiem, formāli regulējot nozari, kuras pie mums faktiski vēl nav, sacīja nozares pārstāve.

{kind=link}