Sargāt un gudri pelnīt 0

Mana un Tava nauda, ja tiek lietota, ir nepārtrauktā apritē un pēc brīža jau kļūst par Viņa/Viņas vai Tā (uzņēmuma) naudu, mums par to pretī saņemot nepieciešamo preci vai pakalpojumu. Tā būtu ikdienišķa naudas aprite jeb tās pamatfunkcijas izpilde. Mēs mazliet naudas atliekam neparedzētiem gadījumiem, tērējam noteikti vairāk un sekojam – cik man vēl atlicis?

Kas apdraud tavu konta atlikumu?

Dažkārt esam nepatīkami pārsteigti, jo kontā ne tuvu nav tik daudz, cik šķita. Jāsaka, ka starp tiem, kas saka – “šķita” un “zinu”, ir liela atšķirība ikdienas rīcībā ar savu naudu. Skaidrs, ka jauniešiem ir mazāka pieredze sava konta un tajā esošās naudas pārvaldīšanā. Lūk, zīmīgākie piemēri, ko zina teikt FKTK eksperti, kas saņem klientu sūdzības: jaunietis nopircis mantu vai reģistrējies spēlei, konkursam, nav izlasījis sīkiem burtiņiem rakstītos nosacījumus un, ievadot savas kartes datus, piekritis vēl kādam darījumam, par kuru tagad ir jāmaksā. Zvani un īsziņas, uz kuriem atbildi vai tikai atver, var būt mazs “naudas sūknītis” prom no Tava konta, kura melnais darbiņš parādās kopā ar mobilo sakaru rēķinu. Zinām taču, ka bijuši krāpnieki, kas zvana it kā no ārzemēm un provocē piezvanīt viņiem. Viedtālruņi piedāvā reālas ērtības savu finanšu pārvaldīšanā, taču ietver arī riskus, kad, savā telefonā ielādējot nepazīstamu daudzsološu lietotni, Tu ar t. s. ļaunatūru inficē privāto e-vidi. Līdzko kāda roka e-vidē stiepjas pēc Tavas naudas – apdomā, pavaicā citiem, izpēti riskus! Taču ne jau tikai blēži apdraud naudu kontā vai veicina neziņu par faktisko situāciju. Aizmirsi par kādu maksājumu, kam dota atļauja, nepārbaudīji, vai Tev solīto maksājumu cits veica precīzi? Nepārskaitīji, cik iemaksāji bankomātā – banknotes bija salipušas vai bojātas, nepārbaudīji, kas redzams Tavā bilancē pēc kāda pirkuma, kuram vēl klāt bija komisijas maksa, apkalpošana u. c. brīnumi, kuriem nepievērsi uzmanību. Pēc ārzemju brauciena nepārliecinājies, vai kopā ar, piemēram, viesnīcas rēķina apmaksu Tev nav nobloķēta arī t. s. garantijas nauda, cik daudz atskaitīts par skaidras naudas izņemšanu ārvalstī. Rezultāts – paša atļauti atskaitījumi un mazāk brīvas naudas.

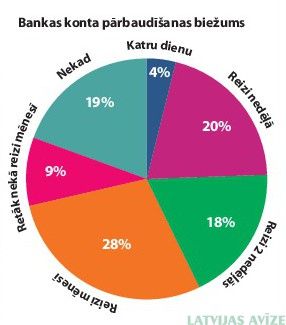

FKTK eksperti iesaka regulāri pārbaudīt konta bilanci, lielāko pirkumu datus, kā arī, iepērkoties internetā, izmantot otru karti, kurā ieskaitīta tikai konkrētajam pirkumam paredzētā summa. Tāpat arī ikdienas operācijās gadās kļūdas, jo laicīgāk vērsīsies pie savas bankas, jo ātrāk tās novērsīsi. Ko mēs redzam FKTK pētījumos? Mazāk nekā puse jeb 39% Latvijas iedzīvotāju aptaujas brīdī pārzināja savu konta atlikumu robežās līdz 10 eiro. Savā kontā biežāk nekā reizi mēnesī ieskatās tikai 42%, bet teju 20% to nedara nekad.

Ko pārējie, kam tomēr ikdienā jāskaita teju katrs eiro? Piemēram, dodas uz veikalu pārliecībā, ka nauda vēl ir, bet pie kases maksājumu karte saka – tās nepietiek! Kā tā!? Dusmas uz kasieri, karti, banku un visām tām ”e-padarīšanām”, taču vienkāršāk būtu bijis regulāri pārbaudīt konta atlikumu, teiksim, vismaz reizi nedēļā.

Kur likt brīvo naudu?

Loģisks jautājums, kuru uzdod tie, kam vairāk naudas nekā ikdienas tēriņiem. Kaut arī mazāk nekā 30% Latvijas iedzīvotāju veido uzkrājumus, kurus varētu ieguldīt, tomēr šā vai citādi iepriekšējā gada laikā papildu peļņas iespējas ir raduši 22% iedzīvotāju un vēl 44% nav atraduši, bet turpina tās meklēt. Skaidrs, ja nauda stāv kontā kā atlikums tik zemu procentu likmju apstākļos, bet inflācija aug, tad tas ir kā turēt sviestu saulē un priecāties, ka ir man gan zeltains sviestiņš, kaut arī kūst… Tāpēc vilinājumi jaunu pakalpojumu veidā finanšu tirgū rodas, kas piedāvā vismaz ar pilnu ciparu rakstāmas likmes. Daudz jautā par t. s. pūļa finansējuma projektiem. Te jāpaskaidro, ka Latvijā ir zināmi iedīgļi divu veidu projektiem – 1) kādas idejas attīstībai, kad iemaksu veicējs pretī saņem morālu gandarījumu, nevis peļņu; 2) ienākumu vairošanai, kad biznesa projekta veiksmes gadījumam tiek maksāti noteikti peļņas procenti, piedāvātas uzņēmuma akcijas vai preces u. c. Pirmais veids būtu, piemēram, kāds ziedošanas projekts, kas vienkopus pulcē cilvēkus ar labdarības mērķi, un tas nav peļņas projekts. Taču otrs veids ar mērķi pelnīt ir saistīts ar zināmiem riskiem, un tas nenodrošina 100% drošu prognozēto peļņu un līdz šim piedāvātajos formātos neaizsargā ieguldītāju naudu. Šajā gadījumā FKTK redz uzrauga lomu, kas brīdinās par potenciālajiem riskiem. Regulējums pašlaik top, un turpmāk būs vieglāk orientēties, vaicājot padomu finanšu uzraugam.

Jautājiet par tematiem saistībā ar finanšu pakalpojumiem – FKTK eksperti jums atbildēs šajā slejā!

Rubrika tapusi sadarbībā ar Finanšu un kapitāla tirgus komisijas klientu skolu

{kind=link}