Pensiju katlu pildīt negrib, bet smelt no tā – grib 22

Šogad aprit 20 gadi kopš pašreizējās pensiju sistēmas ieviešanas Latvijā. Tas nozīmē, ka vairākums cilvēku, kuri tuvākajā laikā dosies pensijā, vismaz pusi sava darba stāža būs uzkrājuši jaunajā sistēmā. Bet pirmie pensionāri, kuriem valsts pensijas kapitāls krājies tikai šajā sistēmā, to pilnībā izbaudīs tikai 2036. gadā. Ierēdņi un politiķi šo sistēmu slavina kā starptautiski atzītu Latvijas sasniegumu. Vai paši jaunie pensionāri un tie, kas pensionēsies nākotnē, domā tāpat? Cik droši varam būt, ka pēc 20 gadiem pensionāri nepaliks pie sasistas siles, jo naudas pensiju izmaksai valstij var nebūt?

Spriežot no sarunām ar vairākiem topošajiem pensionāriem, jaunie pensionāri atšķirībā no tiem ļaudīm, kuriem lielākā daļa stāža ir uzkrāta pirms 1996. gada, patiešām jūtas zināmā drošībā, pat ja saņēmuši samērā nelielu algu. Piemēram, skolotāji un mediķi, kuru atalgojums nav no tiem spožākajiem, pensijā, iespējams, varēs justies drošāk nekā viens otrs pašlaik tūkstošus pelnošs “mikrouzņēmējs” vai radošā personība, kas dzīvo no autoratlīdzībām, par kurām nav maksāts sociālais nodoklis. Piemēram, neiroķirurgs Egils Puķītis tuvākajās dienās sasniegs pensionēšanās vecumu, bet viņu tas nebiedē. Puķīša kungs strādā kopš pagājušā gadsimta 70. gadu beigām. Alga nekad neesot bijusi nekāda dižā. Lai uzturētu ģimeni, nācies rauties pat divos darbos vienlaikus – neatliekamās medicīniskās palīdzības brigādē un slimnīcā. Taču, kā jau valsts darbā, visur maksāts oficiāli un veiktas sociālās iemaksas, tādēļ pensijas iestāšanos viņš var sagaidīt bez bažām. “Sarēķināju, ka pēc nodokļu nomaksas man paliks uz rokas tā ap kādiem 700 eiro. Nav nekas spīdošs, bet iztikt varēs. Turklāt esmu labā formā un netaisos iet atpūtā, bet vēl kādus pāris gadus plānoju pastrādāt. Tādēļ man nav par ko sūdzēties un raudāt, tad jau droši vien jums mans piemērs nederēs, ja meklējat kādu, kas sūdzas par mazu pensiju,” pasmejas Puķīša kungs. Viņam gan šķiet netaisnīga pensiju aplikšana ar nodokļiem, tādēļ viņš parakstījies par pirmā līmeņa pensijas atbrīvošanu no iedzīvotāja ienākumu nodokļa.

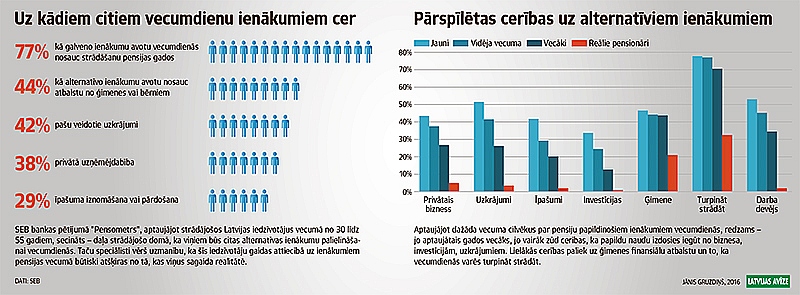

Drūmāka aina paveras tiem darbiniekiem, kuri noformēti kā “mikrouzņēmumi”, saņēmuši atalgojumu honorāros vai “aploksnēs”, neveicot sociālās iemaksas. Diemžēl oficiālajām iestādēm nav pētījumu par to, cik lielos apjomos šāda izvairīšanās notiek un kādi ir iemesli. Par tiem nosacīti ļauj spriest SEB bankas un sociālo pētījumu uzņēmuma TNS ikgadējā aptauja “Pensometrs” par cilvēku iesaistīšanos pensijas uzkrājumu veidošanā.

Aptauja uzrāda, ka cilvēkiem ir diži plāni par alternatīviem ienākumiem, kas vecumdienās ļaus izdzīvot bez pensijas – aptuveni 77% cilvēku plāno turpināt strādāt, ap 45% – paļaujas uz ģimenes locekļu atbalstu, plāno pārdot vai iznomāt īpašumu, sākt privāto biznesu. Diemžēl šis pats pētījums uzrāda, ka lielākoties šie plāni ir pārāk optimistiski. Daudzmaz ticams scenārijs ir turpināt strādāt, ko izmanto aptuveni trešdaļa no jaunajiem pensionāriem. Turpretim savu biznesu spēj sākt vien aptuveni 5% pensionāru.

Paši prasa algas “aploksnēs”

“Mūsu aptaujā tas neuzrādās, bet ir arī tādi cilvēki, kuri spriež pavisam skarbi – līdz pensijai nenodzīvošu, tādēļ nav jēgas ne maksāt nodokļus, ne veidot pensijas uzkrājumus,” teic SEB Pensiju fonda valdes priekšsēdētāja Dace Brencēna. Savukārt, runājot par ēnu sektoru, pēdējos gados esot parādījusies tendence, ka nevis darba devējs uzspiež algu “aploksnē”, bet pats darbinieks lūdz to izmaksāt neoficiāli, jo viņa oficiālos ienākumus bankas kontā bloķēšot parādu piedzinēji. Tie ir tā sauktie “SMS–parādnieki”.

Pirms divām nedēļām Labklājības ministrijas rīkotā konferencē bijušie labklājības ministri un dažādas amatpersonas sūrojās, ka cilvēki nesaprot vienkāršu sakarību – viņu pensijas apmērs atkarīgs no pašu veiktajām sociālajām iemaksām. Ja kāds izvairās no nodokļiem, tad uz valsts nodrošinātām vecumdienām cerēt ir naivi. Savā ziņā viņiem ir taisnība – Latvijā iedzīvotāju zināšanu līmenis par pensijas veidošanos ir zemāks nekā pārējās Baltijas valstīs. Pētījumā “Pensometrs” desmit ballu sistēmā Latvijas iedzīvotāju zināšanas par to, kā veidojas pensija un cik liela tā būs, novērtētas ar 2,9 (Igaunijā – 4,1, Lietuvā – 4).

Zema uzticība

Tomēr amatpersonas daudz negribīgāk runā par citu apstākli, kas uzrādās gan pētījumos, gan arī “Latvijas Avīzes” lasītāju komentāros – cilvēku uzticība valsts pensiju sistēmai joprojām ir zema. “Latvijā gada laikā sarucis gan to strādājošo skaits, kas uzskata, ka valsts pensija būs pietiekami liela vecumdienās, gan to, kas uzskata, ka vecumdienās paši spēs nodrošināt sev papildu ienākumus. Latvijā un pārējās Baltijas valstīs vairākums strādājošo esošo pensiju sistēmu neuzskata par godīgu attiecībā pret viņiem,” teikts SEB bankas pētījumā.

Uzticību neveicina arī dažādu ekspertu baisās prognozes, ka arī tie ļaudis, kas labticīgi maksājuši sociālās iemaksas, sasniedzot pensijas vecumu, var palikt pie sasistas siles, jo naudas pensiju izmaksai valstij varot nebūt. Proti – nauda, ko šobrīd strādājošie samaksā sociālās apdrošināšanas iemaksās, lielākoties tiek izmantota, lai izmaksātu pensijās pašreizējiem pensionāriem. Tas nozīmē, ka veiktās sociālās iemaksas nekrājas kādā kontā vai fondā, bet tiek piefiksētas kā virtuālas valsts sociālās apdrošināšanas sistēmas saistības pret iemaksu veicējiem. Lai īstenotu šīs saistības, ieviesta trīslīmeņu pensiju sistēma, tomēr demogrāfiskās tendences un jo īpaši lielais darbaspējīgo aizbraucēju skaits rada bažas, vai nākotnē valstī būs pietiekami liels skaits strādājošu nodokļu maksātāju, lai šīs saistības īstenotu.

Riski ir, tādēļ jābūt modriem

Par pensiju sistēmu, par to, kas pensionārus sagaida nākotnē, saruna ar Labklājības ministrijas valsts sekretāra vietnieku Ingu Alliku.

– Kāda izskatās Latvijas demogrāfiskā situācija? Vai tad, kad jaunās pensiju sistēmas klienti dosies pelnītā atpūtā, Latvijas darba tirgū būs pietiekams skaits sociālo iemaksu veicēju, lai nodrošinātu viņiem pensijas?

– Modelējot pensiju sistēmu, tiek ņemtas vērā “Eurostat” prognozes par demogrāfiju. Mums Latvijā gan ar demogrāfiskajām prognozēm līdz šim nav īsti vedies, jo, sākotnēji modelējot sistēmu, netika prognozēts tik liels aizbraucēju skaits. Pēc bāzes scenārija, kas neparedz ekonomiskus un demogrāfiskus “šokus”, nav pamata bažām, ka valsts nespēs izpildīt savas saistības. Taču ir atsevišķi riski, tādēļ gan politikas veidotājiem, gan sabiedrībai kopumā jābūt modriem. Protams, ja vēl par 200 000 samazinātos sociālo iemaksu veicēju skaits, tad varētu rasties problēmas, bet demogrāfiskās prognozes nerāda tik drūmu ainu. Pēc Centrālās statistikas pārvaldes datiem, 2010. gadā Latvijā uz katru pensionāru bija 3,1 persona darbaspējīgā vecumā, šobrīd – 2,7 darbaspējīgie, bet 2030. gadā, pēc “Eurostat” prognozēm, šis skaitlis būs 2,4 darbaspējīgie uz vienu pensionāru. Tas, protams, ņemot vērā pensijas vecuma celšanu līdz 65 gadiem.

– Tātad aina nav tik drūma, kādu pirms pāris nedēļām Labklājības ministrijas rīkotā konferencē zīmēja Pasaules bankas pārstāve, kas runāja, ka vienīgais glābiņš būšot imigrācija, ievestais darbaspēks?

– Migrācijas politika ir viens veids, kā uzlabot demogrāfisko situāciju. Taču šobrīd manā rīcībā ir vienīgi “Eurostat” prognozes, kuras uzrāda, ka 2030. gadā būs darbaspējīgo samazinājums, bet ne bīstams samazinājums. Eiropā visur domā, kā padarīt pensiju sistēmas fiskāli ilgtspējīgas. Un to instrumentu nav nemaz tik daudz – pensijas vecuma celšana vai darbaspējīgo cilvēku piesaistīšana savai valstij.

– Nu nav jau vienmēr jāpiesaista no ārpuses. Latvijā ar katru gadu jaunieši arvien vēlāk iesaistās darba tirgū. Varbūt nepieciešams skatīties viņu virzienā, lai viņi agrāk kļūtu par sociālo iemaksu veicējiem?

– Šajā virzienā jau notiek darbs. Ir diskutēts par darba vidē balstītu mācību ieviešanu, bet gala lēmums vēl nav pieņemts. Šeit mums ir viedokļu atšķirības gan ar Izglītības ministriju, gan Darba devēju konfederāciju, kuri gribētu šiem jauniešiem maksāt stipendijas, kas netiek apliktas ne ar kādiem nodokļiem, ne sociālās apdrošināšanas iemaksām. Labklājības ministrija līdz šim uzskatījusi, ka ir ļoti būtiski, lai jaunieši pēc iespējas agrāk iesaistītos sociālās apdrošināšanas sistēmā un veiktu iemaksas vismaz no minimālās algas. Tādējādi viņi gan nodrošinātu sevi bezdarba vai slimības gadījumiem, gan piedalītos kopīgā pensiju katla veidošanā.

– Sāpīgākais jautājums gan ir tas, ka arī daudzi darba tirgū esošie vai viņu darba devēji nevēlas piedalīties šā “pensiju katla” veidošanā – darbinieki tiek noformēti kā mikrouzņēmumi vai saņem algu aploksnēs un labākajā gadījumā nomaksā sociālās iemaksas no minimālās algas. Vai Labklājības ministrija pētījusi – cik lielā apmērā šī izvairīšanās notiek un kādi ir tās iemesli?

– Mums nav tādu specifisku pētījumu, kādēļ notiek izvairīšanās no sociālo iemaksu maksāšanas. Taču mēs ļoti skaidri varam redzēt – tiklīdz iestājas krīze, tā nopietni pieaug to sociālās sistēmas dalībnieku skaits, kas iemaksas veic no minimālās algas vai pat mazākas summas.

Esam veikuši korektīvās darbības un no 2018. gada visiem strādājošiem būs jāmaksā sociālās iemaksas vismaz no minimālās algas, pat ja viņu uzrādītie ienākumi ir mazāki.

Protams, savas kompetences ietvaros piedalāmies arī ēnu ekonomikas apkarošanas pasākumos. Taču svarīgs ir ne tikai pātagas darbs, bet arī skaidrošana. Mēģinām visiem iespējamiem līdzekļiem likt cilvēkiem saprast – katrs pats ir savas sociālās drošības kalējs. Katra indivīda nākotnes pensija ir atkarīga, pirmkārt, no viņa veiktajām sociālajām iemaksām un, otrkārt, no darba stāža.

– Mums redakcijā, uzklausot esošos un topošos pensionārus, radies iespaids, ka viņi ļoti labi apzinās un saprot šo sakarību starp iemaksām un nākotnes pensiju. Problēma ir citur. Cilvēki atzīst, ka izvairās no sociālajām iemaksām, jo neuzticas sistēmai. Sak, krīzes laikā mūsu maksājumi tiek ieskaitīti valsts budžetā un iztērēti baņķieru glābšanai, labāk krāšu vecumdienām pats, nevis uzticēšu naudiņu valstij.

– Šeit būtiski uzsvērt – no sociālās apdrošināšanas sistēmas neviens eiro tā tiešā veidā nekādu baņķieru glābšanai, ne citām vajadzībām netika iztērēts. Daļa šīs rezerves tika izmantota, lai krīzes laikā, kad par 200 000 cilvēkiem samazinājās sociālo iemaksu veicēju skaits, turpinātu izmaksāt pensijas, pabalstus, īstenotu citas saistības. Ja toreiz nebūtu bijis šis 951 miljona latu uzkrājums, tad situācija būtu daudz trakāka un būtu vēl vairāk jāaizņemas. Kopumā šī nauda nekur nav pazudusi un kopš 2014. gada 1. janvāra tajā veidojas uzkrājums, kurš noderēs, nedod Dievs, nākamās krīzes gadījumā vai arī tiks izmantots nākotnes saistību izpildei.

– Citi savu izvairīšanos maksāt sociālās iemaksas pamato ar argumentu – “Pensijas vecums tiek arvien paaugstināts, es tāpat līdz pensijai nenodzīvošu”. Vai nevajadzētu domāt par sociālo iemaksu pārmantojamību? Varbūt šie cilvēki iesaistītos, ja zinātu, ka nāves gadījumā viņu iemaksas pāries laulātajam vai citiem tuviniekiem?

– Uzreiz jāteic, ka saskaņā ar statistiku vidējais mūža ilgums Latvijā pieaug abu dzimumu vidū. Pensiju sistēmu kontekstā parasti tiek izmantots rādītājs – paredzamais mūža ilgums pēc 62 gadiem. Jāatzīmē, ka pieaug arī šis laiks, līdz ar to laiks, ko cilvēki pavada pensijā, vidēji ir gandrīz sasniedzis 19 gadus. Cita lieta, ka Latvijā ir patiešām liela atšķirība starp vīriešu un sieviešu dzīves ilgumu, jo pirmie daudz biežāk cieš dažādos negadījumos vai paši sabendē sev veselību.

Kas attiecas uz iemaksu mantošanu – pirmajā līmenī to noteikti nav iespējams izdarīt, jo pašreizējos sociālajos maksājumos, balstoties uz demogrāfiskām prognozēm un statistiku, ierēķināts arī tas, ka daļa cilvēku nomirst agrāk, savukārt citi dzīvo ļoti ilgi. Mūsu sistēmas pamatā ielikts individuālās atbildības princips – katra cilvēka pensija atkarīga no viņa paša maksājumiem. Ja būtu iespēja kādam pārmantot nelaiķa nosacīti uzkrāto pensijas kapitālu, tad jābūt pavisam citām sociālās apdrošināšanas iemaksām. Vairākās valstīs ir tā saucamā atraitņa pensija, bet viņiem ir citāds finansēšanas modelis. Latvijā, ja viens laulātais aiziet viņsaulē, tad pārdzīvojušais var saņemt apbedīšanas pabalstus divu aizgājēja pensiju apmērā un speciālu pabalstu vēl divu aizgājēja pensiju apmērā.

– Bija izskanējusi doma par pensiju izlīdzināšanu divu laulāto starpā. Proti – ja viens saņem lielu pensiju un otrs mazu, tad viņi varētu noslēgt līgumu, ka pensijas tiek izlīdzinātas. Tādā gadījumā mazākās pensijas saņēmējs vairs nebūtu tik bezpalīdzīgs, ja laulātais aiziet viņsaulē. Kas notika ar šo ieceri?

– Mūsu uzskats, ka šīs lietas būtu risināmas visas darba dzīves laikā, būtu jāstrādā visiem veidiem pie tā, lai izlīdzinātu darba samaksu. Piemēram, novēršot atalgojuma atšķirības starp dzimumiem.

– Bet tas taču ne vienmēr būs iespējams. Katra indivīda nākotnes pensija ir atkarīga vispirms no viņa veiktajām sociālajām iemaksām. Piemēram, ja liels uzņēmējs vai baņķieris ir precējies ar mājsaimnieci, kura mājās audzina bērnus un nestrādā. Tad skaidrs, ka viņiem izlīdzināt neko dzīves laikā nevarēs.

– Tādā gadījumā šim baņķierim ir iespēja izmantot otro un trešo līmeni, kur ir arī mantojamas lietas, nevis meklēt pārmantojamību valsts sistēmā. Trešā līmeņa kapitālu visu manto tuvinieks arī gadījumā, ja maksātājs miris vēl pirms pensionēšanās. Savukārt otrajā līmenī uzkrāto kapitālu pārskaita pirmajam līmenim un izmanto apgādnieka zaudējuma pensijas aprēķināšanai. Ja cilvēks ir pensijas vecumā un izvēlējies mūža pensijas apdrošināšanas polisi, viņš var norādīt līdzapdrošināto personu, kura viņa nāves gadījumā šo labumu saņems.

Prognoze

Kam pietiks, kam vairs ne?

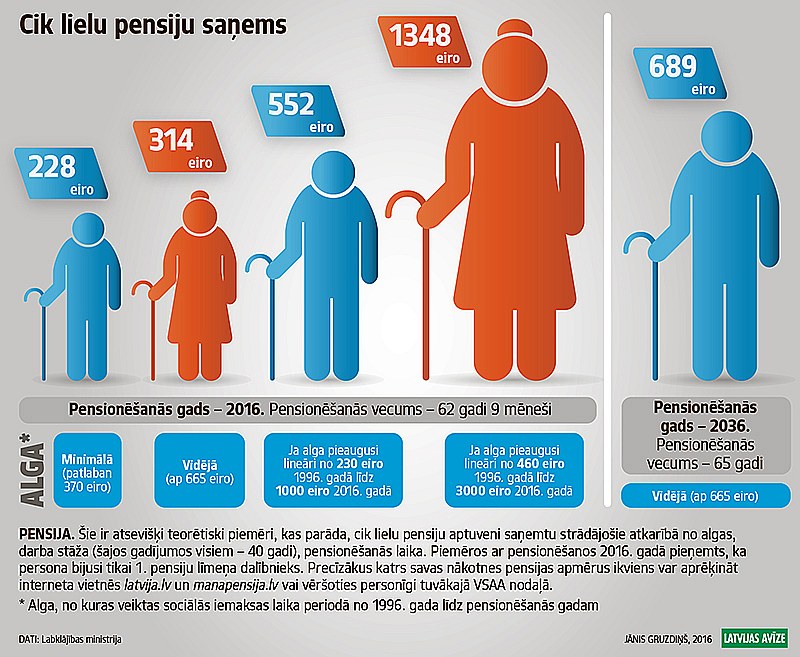

Tiek lēsts, ka cilvēkam vecumdienās izdzīvošanai mēnesī nepieciešami vismaz 70% no līdzšinējās mēnešalgas, lai saglabātu esošo dzīves līmeni. Taču Latvijā pašreizējā ekonomiskajā situācijā, neveidojot uzkrājumus papildu valsts nodrošinātajai vecumdienu iztikai, iedzīvotāji saņems vidēji 50% no darba mūža laikā ierastajiem mēneša ienākumiem – tā lēš SEB bankas speciālisti.

Vecumdienās ikmēneša ienākumus veidos valsts garantētā vecuma pensija, pašu uzkrājumi un iespējami papildu ienākumi no algota darba vai bērnu sniegtās palīdzības. Lai saprastu, vai ar to būs gana, jāveic reālistiski aprēķini par iespējamiem tēriņiem pensijas laikā. Piemēram, dodoties pensijā, visticamāk, samazināsies izdevumi par transportu un arī kredīts par mājokli būs nomaksāts. Tomēr tēriņi par veselības aprūpi vairākumam var palielināties.

Ņemsim par paraugu privātajā sektorā strādājošās komunikācijas speciālistes Ilzes situāciju, kas pašlaik pēc nodokļu nomaksas saņem 850 eiro. Saskaņā ar “SEB Pensometra” aplēsēm Ilzes vecumdienu ienākumi būs aptuveni 425 eiro.

Pieņemot, ka Ilze par īpašumā esošu dzīvokli tērēs 150 – 200 eiro mēnesī, pārtikas grozs izmaksās aptuveni 100 – 150 eiro, veselības aprūpe – 50 – 100 eiro mēnesī, izdevumus prasīs arī transports, mobilais telefons un citi pakalpojumi, tad ar Ilzes ikmēneša ienākumiem tā vien pietiks ikdienas tēriņu segšanai. Lai Ilze vecumdienās varētu apmeklēt kultūras pasākumus, doties ceļojumos vai kā citādi izklaidēties, viņas 450 eiro ienākumiem būtu jāpieaug par pāris simtiem. Šis pieņēmums sasaucas ar “Pensometra” aptaujas rezultātiem, kur iedzīvotāji ar līdzīgiem ienākumiem kā Ilzei vēlētos saņemt 90% no pašreizējā atalgojuma. Ilzes gadījumā tie būtu 750 eiro.

Avots: SEB

{kind=link}

{kind=link}

{kind=link}