LM skaidro, kā atgūt pārmaksāto nodokļa daļu 0

Labklājības ministrija (LM) sagatavojusi skaidrojumu, kā atgūt pārmaksāto IIN nodokļa daļu arnodokļiem neapliekamā minimuma dēļ.

2016.gadā tika ieviests gada diferencētais neapliekamais minimums. Tas nozīmē, ka 2016.gada laikā, saņemot ikmēneša algu, iedzīvotājiem vēl nekas nemainījās, jo piemēroja minimālo mēneša neapliekamo minimumu (75 eiro). Bet 2017.gadā, iesniedzot gada ienākumu deklarāciju par 2016.gadu, iedzīvotāju ienākuma nodokļa (IIN) maksātājam ir tiesības atgūt pārmaksāto iedzīvotāju ienākuma nodokli no taksācijas gada (2016.gada) laikā neizmantotās gada diferencētā neapliekamā minimuma daļas.

Ja 2016.gadā nodokļa maksātāja gada apliekamo ienākumu kopējais apmērs:

– ir mazāks vai vienāds ar 4560 eiro (380 eiro mēnesī), iesniedzot gada ienākumu deklarāciju, piemēro maksimālo gada neapliekamo minimumu, t.i., 1200 eiro (100 eiro mēnesī);

– ir robežās no 4560 (380 eiro mēnesī) eiro līdz 12 000 eiro (1000 eiro mēnesī), palielinoties ienākumam, piemērojamais gada diferencētais neapliekamais minimums pakāpeniski samazinās;

– pārsniedz 12 000 eiro (1000 eiro mēnesī), piemēro tikai minimālo mēneša neapliekamo minimumu, t.i., 75 eiro mēnesī jeb 900 eiro gadā.

LM norāda, ka turpmāk tiks piemērots nevis vienāds neapliekamais minimums visiem, bet gada neapliekamais minimums būs atkarīgs no nodokļa maksātāja gada ienākumu apmēra. Mazo algu saņēmējiem nodokļa atlaides būs lielākas. Nosakot gada diferencētā neapliekamā minimuma apmēru, ņems vērā ne tikai algu, bet arī citus nodokļa maksātāja ienākumus. Tādējādi ir svarīgi Valsts ieņēmumu dienestā iesniegt gada ienākumu deklarāciju.

Kas mainās 2017. gadā?

2017.gadā minimālais mēneša neapliekamais minimums ir 60 eiro, vienlaikus piemērojot gada diferencēto neapliekamo minimumu. Savukārt pieaugs maksimālais gada neapliekamais minimums – 2017. gadā tas būs 1380 eiro (115 eiro mēnesī). Pieaugs arī gada apliekamā ienākuma apmērs, līdz kuram piemēro maksimālo gada neapliekamo minimumu, un gada apliekamā ienākuma apmērs, virs kura piemēro tikai minimālo gada neapliekamo minimumu.

Nākamajos gados ikmēneša neapliekamais minimums samazināsies: 2018.gadā – 40 eiro, 2019.gadā – 20 eiro, 2020.gadā – 0 eiro, vienlaikus paaugstinoties gada diferencēto neapliekamajam minimumam – 2018.gadā 1560 eiro (130 eiro mēnesī), 2019.gadā – 1740 eiro (145 eiro mēnesī), 2020.gadā – 1920 eiro (160 eiro mēnesī).

Kas mainīsies personai ar algu līdz 380 eiro?

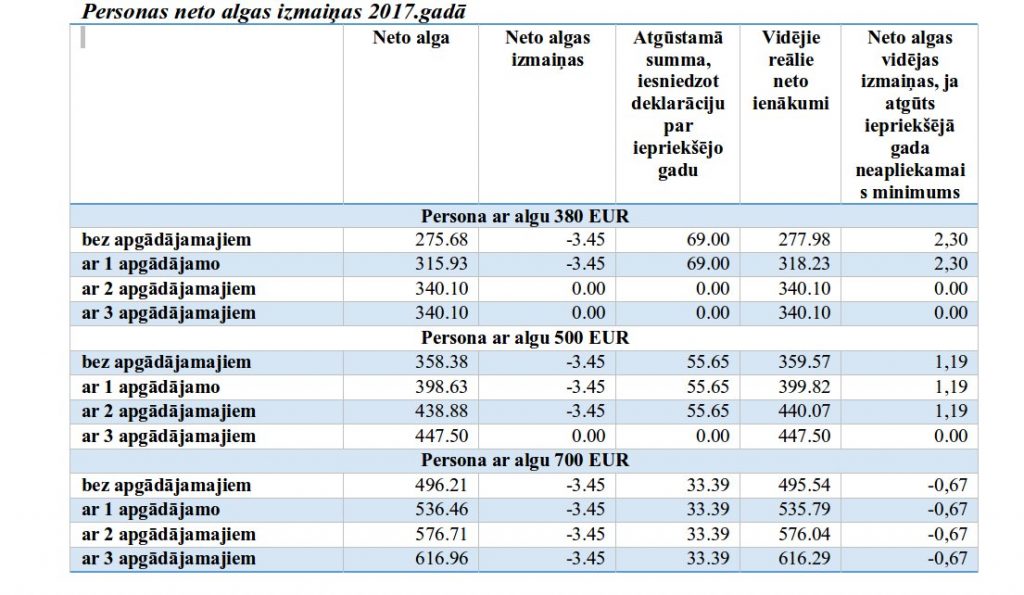

Personai, kurai alga 2016.gadā bija līdz 380 eiro mēnesī, gada diferencētais neapliekamais minimums bija 1200 eiro (100 eiro mēnesī). Tātad, ja ik mēnesi algai jau ir piemērots minimālais neapliekamais minimums (mēnesī 75 eiro, gadā 900 eiro), tad gadā neizmantotā neapliekamā summa bija 300 eiro (1200-900=300). Pārmaksāto nodokli – 69 eiro – (23% no 300) būs iespējams atgūt 2017.gadā, Valsts ieņēmumu dienestā iesniedzot gada ienākumu deklarāciju par 2016.gadu. ‘

Vai, pakāpeniski samazinoties mēneša neapliekamajam minimumam, personas reālie ienākumi gada laikā nesamazināsies?

Diferencētā neapliekamā minimuma mērķis bija zināmas progresivitātes ieviešana iedzīvotāju ienākuma nodoklī. Tas nozīmē, ka iedzīvotājiem, kuru ienākumi ir salīdzinoši lielāki, nodokļa slogs nedaudz palielināsies, savukārt iedzīvotājiem ar zemiem ienākumiem – samazināsies.

Tādējādi personām, kuru mēnešalga, piemēram, ir 380 eiro mēnesī, 2016. gadā neto ienākums (ienākums pēc nodokļiem) nemainīsies. Savukārt 2017. gadā piemērotais minimālais mēneša neapliekamais minimums gan samazināsies par 15 eiro (no 75 eiro līdz 60 eiro), kā rezultātā taksācijas gada neto ienākums samazināsies par 41,40 eiro (t.i., 3,45 eiro mēnesī). Taču, iesniedzot gada ienākumu deklarāciju par 2016. (taksācijas) gadu, persona būs tiesīga saņemt iedzīvotāju ienākuma nodokļa atmaksu 69 eiro apmērā. Tādējādi faktiski personas neto ienākums 2017. gadā pieaugs par 27,60 eiro.

Kas mainīsies personām ar algu virs 380 eiro?

Ja 2016. gadā nodokļa maksātāja gada apliekamo ienākumu kopējais apmērs bija robežās no 4560 eiro (380 eiro mēnesī) līdz 12 000 eiro (1000 eiro mēnesī), pieaugot ienākumam, piemērojamais gada diferencētais neapliekamais minimums pakāpeniski samazinās. Savukārt, ja 2016. gadā nodokļa maksātāja gada apliekamo ienākumu kopējais apmērs pārsniedza 12 000 eiro, piemēro tikai minimālo mēneša neapliekamo minimumu, t.i., 75 eiro mēnesī jeb 900 eiro gadā.

Taču katrs individuālais gadījums ir atšķirīgs, atkarībā no ienākumu apmēra un apgādājamo skaita.

Kuras personas var iesniegt gada ienākumu deklarāciju, lai atgūtu iedzīvotāju ienākuma nodokļa pārmaksu?

Jebkura fiziska persona, kura 2016.gadā ir bijusi nodarbināta un maksājusi iedzīvotāju ienākuma nodokli gada ienākumu deklarāciju var iesniegt brīvprātīgi.