Latvietis ir piesardzīgs un veido krājumus 1

Katru nāciju raksturo arī kādi finanšu paradumi. Smagajos krīzes gados priekšplānā pakāpeniski nostiprinājās viedoklis, ka Latvijas iedzīvotāji ir neprātīgi tērētāji un kredītu ņēmēji, nemaz nedomā par tālāku nākotni un teju visi tāpat kā viņu mazā valsts ir lemti mūžīgai nabadzībai… Nu jau divus gadus FKTK veic nacionālo finanšu pratības aptauju, kurā noskaidrojam gan faktus un rīcību ar naudu, gan attieksmi pret to. Šādas zinātniskas pieejas priekšā minētais mīts izplēn, jo patiesībā 73% Latvijas iedzīvotāju šobrīd (t. i., 2015., II cet.) nav neviena kredīta, turklāt kredītu nasta rūk, jo gadu iepriekš no kredītiem brīvo bija 71%. Sanāk, ka krīzes gados savas bēdas skaļāk klāstīja tie, kuriem bija ķibeles ar kredītiem, bet latvietis piesardzīgais savilka jostu un vēl palīdzēja savai valstij noturēties.

Pēdējos gados pakāpeniski aug un neapstājas mājsaimniecību uzkrājumi bankās un citos uzkrājošajos pakalpojumos. Skeptiķi tagad kasa aiz auss, jo izrādās, latvietis tomēr ir ņēmis vērā grūto laiku mācības. Jā, taisnība, ap 30% iedzīvotāju lieto arī tik dārgus pakalpojumus kā ātrie kredīti, 18% iedzīvotāju tos izmantojuši vairākkārt, taču atkal tas pats iznākums – divas trešdaļas joprojām ir piesardzīgie. 2015. gadā 6 – 7% iedzīvotāju bijis vieglāk segt ikmēneša izdevumus nekā iepriekš. Un teju par 10% audzis to iedzīvotāju skaits, kas spētu iztikt bez aizņemšanās vismaz vienu mēnesi, pēkšņi zaudējot ienākumus. Tagad tādu un ar vēl lielāku “drošības spilvenu” pavisam ir jau 60%. Atkal lielākā daļa demonstrē piesardzību un zināmu tālredzību, jo ir kaut ko atlikuši vismaz savai nebaltai dienai.

Aug mūsu izvēlīgums un prasības finansēs

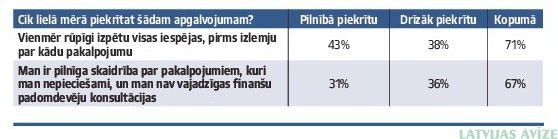

Kad jautājam Latvijas iedzīvotājiem, kādā veidā tiek lemts par finanšu pakalpojumiem, tad redzam, ka lielākā daļa apsver vairākus dažādu finanšu iestāžu piedāvājumus. Īpaši, kad ir runa par kredītiem, tādu ir ap 45 – 60% atkarībā no kredīta veida. Vēl 19 – 33% atbild, ka izvērtē vismaz viena uzņēmuma ietvaros vairākus piedāvājumus. Tātad neuzķeramies uz pirmo, kurš zvana pie durvīm vai bombardē mūsu e-pastus. Apmēram 24 – 30% finanšu pakalpojumu patērētāju joprojām un galvenokārt ietekmē reklāma. Tomēr esam kļuvuši pašpārliecinātāki, ko pierāda arī attieksme pret šiem apgalvojumiem (sk. tab).

Tāpat 26 – 29% iedzīvotāju pastāvīgi seko līdzi izmaiņām darba tirgū, inflācijas līmenim un nodokļu politikai, arvien uzkrājot zināšanas par norisēm ekonomikā un to ietekmi uz privātajām finansēm. Tirgum jau tagad jāņem vērā, ka Latvijas iedzīvotāju finanšu pratība un arī prasības aug.

Kā cilvēkam izvēlēties kādas bankas pakalpojumus? Vai kritērijs izvēlei būtu – bankas, kuras strādājušas ar peļņu, lielākās bankas, pazīstamākās vai lielākās kredītu izsniedzējas? Varbūt ir citi kritēriji? Kur cilvēkam tos meklēt un salīdzināt? Ligita Sauka Rīgā

Sākot sadarbību ar kādu komercbanku, klientam, pirmkārt, ir jāņem vērā, kādus tieši pakalpojumus viņš vēlas izmantot un kādas ir to izmaksas jeb banku cenrāži. Būtu vienmēr jāsalīdzina vairāki līdzīgu pakalpojumu sniedzēji, lai atrastu sev izdevīgāko.

Otrkārt, svarīgi ir tas, kādā veidā klients paradis kārtot darījumus ar banku – ja vēlas to darīt filiālē, tad jāskatās, kura ir tuvākā ar piemērotiem pakalpojumiem, ja bieži nepieciešami bankomāti dažādās Latvijas vietās, tātad jāskatās to izvietojums.

Kritērijs var būt arī tas, cik ērta ir internetbankas versija vai cik daudziem no partneriem ir konts tajā pašā bankā, jo tā ir iespēja veikt ātrākus un lētākus maksājumus. Bankas peļņa gan nav tieši sasaistāma ar kādiem labumiem klientam, taču, ja tas ir svarīgi, tad der zināt, ka 20 no 27 Latvijas bankām strādā ar peļņu (96% no banku sektora). Par savas naudas drošību jebkurā no bankām nebūtu jāuztraucas nevienam, kurš rīkosies ar naudu līdz 100 000 eiro, jo šī ir valsts garantētā summa ikvienam klientam Latvijā jebkurā komercbankā. Ja klients tomēr vēlas iepazīt bankas galvenos darbības rādītājus un salīdzināt tos ar citām bankām Latvijā, tad visērtākais veids ir FKTK radītais rīks BANKU KOMPASS, kurā vienuviet atrodami visu banku ceturkšņa dati – aktīvi, kredīti, noguldījumi, kapitāla pietiekamība, aktīvu atdeve, peļņa vai zaudējumi un likviditātes rādītājs. KOMPASS atrodams FKTK mājas lapas augšējā labajā stūrī, klikšķinot uz attēla ar kompasu.

FKTK: PRIECĪGUS UN BAGĀTUS ZIEMASSVĒTKUS!

Jautājiet par tematiem saistībā ar finanšu pakalpojumiem – FKTK eksperti jums atbildēs šajā slejā!

www.klientuskola.lv

Rubrika tapusi sadarbībā ar Finanšu un kapitāla tirgus komisijas klientu skolu

{kind=link}