Vērtīgs apkopojums! Būtiskākās 2026. gada nodokļu izmaiņas Latvijā, kas jāzina katram te dzīvojošajam 0

Autore: Ilze Berga, KPMG Latvijā partnere, nodokļu konsultāciju nodaļas vadītāja

Tuvojas gada beigas, kas tradicionāli ir laiks, kad sāk iezīmēties nodokļu regulējuma izmaiņas. Šajā rakstā sniedzam ieskatu par būtiskākajām nodokļu izmaiņām, kas jau ir pieņemtas, kā arī tām, kas šobrīd tiek virzītas Saeimā kopā ar budžeta likumu.

Sākam ar tiem grozījumiem, kas jau ir pieņemti un izsludināti.

Pieņemtās un spēkā esošās nodokļu izmaiņas

Iedzīvotāju ienākuma nodoklis (IIN)

Saskaņā ar IIN likuma normām ar IIN neapliekamais minimums tiks paaugstināts no 510 eiro mēnesī 2025. gadā uz 550 eiro mēnesī 2026. gadā. Šī izmaiņa darba ņēmējiem nodrošinās papildu 10,20 eiro neto ienākumos mēnesī.

Tāpat minimālā alga tiks paaugstināta no 740 līdz 780 eiro mēnesī.

Transportlīdzekļa ekspluatācijas nodoklis (TEN) un uzņēmumu vieglo transportlīdzekļu nodoklis (UVTN)

Saskaņā ar jau pieņemtiem grozījumiem Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likumā 2026. gadā 1. janvārī spēkā stāsies jauni šo nodokļu atvieglojumi, bet no 2027. gada gaidāms UVTN likmju pieaugums.

TEN atbrīvojumi personām ar invaliditāti tiks paplašināti

TEN atbrīvojumi personām ar invaliditāti un ģimenēm ar bērniem ar invaliditāti no 2026. gada attieksies ne tikai uz “vieglo automobili” (M1 kategorija), bet arī uz vieglajiem kravas transportlīdzekļiem (N1 kategorija, kas ietver mikroautobusus, furgonus ar pilnu masu līdz 3500 kg).

TEN atbrīvojums paplašināts arī uz tādu transportlīdzekļu īpašniekiem, turētājiem vai valdītājiem, kuru aizgādnība ir personas ar I vai II invaliditāti.

Atviegloti UVTN maksāšanas nosacījumi auto tirgotājiem

Komersantiem, kas tirgo automobiļus, līdz šim UVTN bija jāmaksā par mēnesi, kurā tika veikta pirmreizējā reģistrācija, jo auto tirgotāji nevarēja uzreiz noņemt transportlīdzekli no uzskaites 15 dienu pārbaudes dēļ. No 2026. gada šādiem komersantiem vairs nebūs jāmaksā UVTN par reģistrācijas mēnesi un nākamo mēnesi, reģistrējot pārdošanai paredzētus transportlīdzekļus, kas nav vecāki par 10 gadiem. Atgādinām, ka UVTN jāmaksā tad, ja komersantam piederošs transportlīdzeklis tiek izmantots arī darbinieku privātajām vajadzībām, un tas ļauj neuzskaitīt darbinieka personīgo labumu no šāda auto personīgajām vajadzībām izmantošanas, un attiecīgi nemaksāt algas nodokļus.

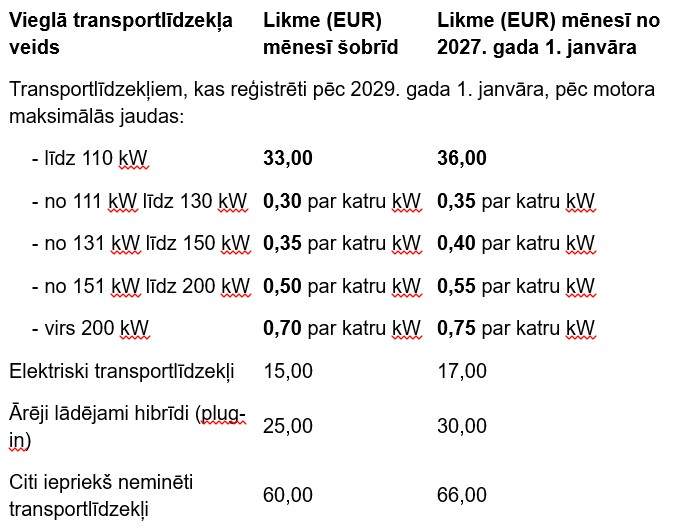

UVTN likmju pieaugums no 2027. gada 1. janvāra

Uzņēmumiem, kas savā īpašumā vai turējumā reģistrē vieglos transportlīdzekļus saimnieciskajai darbībai un ļauj tos izmantot darbiniekiem privātām vajadzībām, jārēķinās ar ikmēneša izmaksu pieaugumu.

Atvieglota kārtība, apturot transportlīdzekļa reģistrāciju

Iepriekš, lai uz laiku apturētu transportlīdzekļa reģistrāciju (piemēram, ziemas periodā, ja auto netiek lietots) un nemaksātu nodokļus par period, kad auto netiek izmantots ceļu satiksmē, bija obligāti jānodod numura zīmes CSDD. Ar jaunajiem grozījumiem no 2025. gada 1. novembra šī prasība tiek izslēgta, un darbību varēs veikt elektroniski. Šis risinājums samazina administratīvo slogu gan fiziskām, gan juridiskām personām, jo vairs nav jāierodas CSDD nodaļā.

Akcīzes nodoklis

Likumā “Par akcīzes nodokli” jau šobrīd ir paredzēts nodokļa likmes pieaugums no 2026. gada 1. janvāra tabakas precēm (10-21% pieaugumus), dabasgāzei (20-57% pieaugums) un naftas produktiem (4,7-9% pieaugums), SEZ uzņēmumiem 37% atvieglojuma atcelšanas dēļ), un no 2026. gada 1. marta alkoholiskajiem dzērieniem (5-21%).

Dabas resursu nodoklis (DRN)

Dabas resursu nodokļa likumā paredzēts nodokļa pieaugumu no 2026. gada 1. janvāra dabas resursu ieguvei vairākiem resursu veidiem – augsnei, smiltīm, smilšmāliem, smilts-grantij, saldūdens kaļķiežiem, šūnakmenim, ģipšakmenim, laukakmeņiem, krāsu zemei, kūdrai, sapropelim, dziednieciskajām dūņām. No 2026. gada 1. janvāra paredzēts arī DRN pieaugums sadzīves atkritumu apglabāšanai.

Nodokļu administrēšana

Likumā “Par nodokļiem un nodevām” 2025. gada otrajā pusē pieņemtas vairākas izmaiņas, kuru mērķis ir samazināt administratīvo slogu (nokavējuma naudas aprēķina atvieglojums; augstāks slieksnis nodokļu parādiem, pret kuriem VID vēršas ar piedziņu (no 15 uz 39 eiro); atvieglojumi uzņēmumiem darījumu ar saistītām ārvalstu personām ziņošanai VID), kā arī vairākas normas, kas vērstas uz izvairīšanās no nodokļu nomaksas novēršanu (papildus informācijas ziņošana celtniecības sektoram; tiesības VID bloķēt interneta vietņu pieejamību Latvijā, ja tās saistītas ar izvairīšanos ar nodokļu nomaksu).

Īpaši jāizceļ prasības kriptoaktīvu pakalpojumu sniedzējiem (kriptoaktīvu biržām, digitālo maku pakalpojumu sniedzējiem, kriptoaktīvu platformu operatoriem, u.c.) Eiropas Savienībā būs jāziņo informācija par nerezidentu investoru darījumiem ar kriptoaktīviem. Tas nozīmē, ka līdz 2027. gada 30. septembrim šādiem pakalpojumu sniedzējiem Latvijā būs jāsniedz VID informācija par citu valstu rezidentu darījumiem no 2026. gada 1. janvāra, savukārt VID šo informāciju sniegs šo personu rezidences valstu nodokļu administrācijām. Līdzīgi Latvijas VID saņems informāciju par Latvijas rezidentu darījumiem, par kuriem būs ziņojuši citu valstu kriptoaktīvu pakalpojumu sniedzēji. Tādējādi personām, kas pērk un pārdod kriptoaktīvus, ir ieteicams deklarēt kapitāla ienākumus, kas tiek gūti no kriptoaktīviem, lai izvairītos no VID jautājumiem 2027. gadā un potenciāli nokavējuma naudām par novēloti deklarētu un maksātu ienākuma nodokli no ienākumiem no kriptoaktīviem.

“Budžeta paketē” iekļautie nodokļu likumu grozījumi

Saeimā “budžeta paketē” tiek izskatītas vairāku nodokļu likumu izmaiņas. ŠĪ raksta rakstīšanas brīdī šo likumu grozījumi ir izskatīti 1. lasījumā, un ir apkopoti priekšlikumi uz 2. lasījumu. Kamēr likums nav pieņemts galīgajā lasījumā, arī deputāti cenšas piedāvāt dažādas izmaiņas un savus priekšlikumus. Tomēr šajā rakstā apskatām tikai tās plānotās nodokļu regulējuma izmaiņas, kas pieņemtas 1. lasījumā, kā arī uz 2. lasījumu iesniegtās izmaiņas, kuras atbalstījis Ministru Kabinets, jo šīm izmaiņām ir lielāka iespēja būt pieņemtām.

Pievienotās vērtības nodoklis

Samazinātā PVN likme grāmatām, preses izdevumiem un citām publikācijām

Līdz šim samazinātās PVN likme 5% apmērā tika piemērota grāmatām, preses izdevumiem un citām publikācijām. Tiek plānots ieviest nosacījumu, ka 5% samazinātā likme var tik piemērota tikai tādām publikācijām, kas ir latviešu, latgaliešu vai līvu valodā, kā arī oficiālajās Eiropas Savienības, Eiropas Ekonomikas zonas, Šveices, ES kandidātvalstu un OECD valodās.

Pilotprojekts samazinātās PVN likmes piemērošanai noteiktām pārtikas produktu grupām

Kā izmēģinājums no 2026. gada 1. jūlija līdz 2027. gada 30. jūnijam tiek plānota samazinātā PVN likme 12% apmērā šādām pārtikas produktu grupām:

• visu veidu maize;

• svaigs, sterilizēts vai pasterizēts piens, izņemot ultra-sterilizēto pienu;

• svaiga atdzesēta mājputnu gaļa (vista, tītars, pīle, zoss, pērļu vistiņa, paipala);

• svaigas mājputnu olas čaumalās.

Samazinātā 12% PVN likme līdz šīm izmaiņām tika piemērota tikai bērnu pārtikai un svaigiem Latvijai raksturīgiem augļiem, ogām un dārzeņiem.

Samazinātā PVN likme ir vērsta uz patērētāju interešu aizsardzību, lai būtiskie pārtikas produkti kļūtu pieejamāki un lētāki. Pilotprojekta laikā tiks vērtēts, kā PVN likmes samazināšana ietekmēs pārtikas cenu dinamiku mazumtirdzniecībā, iedzīvotāju pirktspēju un pārtikas ražotāju un tirgotāju konkurētspēju.

Alternatīva uzņēmumu ienākumu nodokļa (UIN) un iedzīvotāju ienākuma nodokļa (IIN) maksāšanas kārtība fiziskām personām piederošiem uzņēmumiem

Saeima kopā ar budžeta paketi 2. lasījumā izskatīs izmaiņas UIN un IIN regulējošajos likumos, saskaņā ar kuriem no 2026. gada UIN maksātāji, kuru īpašnieki ir tikai fiziskās personas, var izvēlēties 20% UIN maksāšanas vietā no peļņas, ko sadala dividendēs, maksāt 15% UIN plus ieturēt no fizisko personu dividenžu ienākuma 6% IIN. Šī norma primāri ir vērsta uz fiziskajām personām, kuras no sev piederošās Latvijas sabiedrības saņemtajām dividendēm maksā nodokli arī citā (piemēram, rezidences) valstī. Ar jauno kārtību, kā Latvijā var tikt maksāts nodoklis, tiek dota iespēja fiziskajām personām savā rezidences valstī samazināt maksājamo nodokli par Latvijā samaksāto nodokli vai arī neaplikt ar nodokļiem dividenžu ienākumu šajā citā valstī. Šī iespēja atkarīga no tā, kā šajā valstī tiek piemērots atvieglojums par Latvijā samaksāto nodokli. Tādējādi Latvija iekasē nedaudz vairāk nodokļu, bet dividenžu saņēmēji, kas ir rezidenti citās valstīs, var tajās maksāt mazāk nodokļu, tādējādi to kopējais nodokļu slogs (UIN un IIN) no Latvijas uzņēmuma peļņas kopumā samazinās, padarot Latviju pievilcīgāku fizisko personu investīcijām.

Uzņēmumu ienākuma nodoklis: Nodokļu ierobežojumu nepiemērošana plašākam aizņēmumu klāstam

UIN likums paredz ierobežojumus tam, cik UIN maksātājs var aizņemties, samazinot par procentu izdevumiem peļņu, no kuras maksājams UIN. Šie ierobežojumi ir divi. Viens ir piesaistīts aizdevuma apmēram pret uzņēmuma pašu kapitālu (kas ir dalībnieku ieguldītais kapitāls un uzņēmuma īpašniekiem vēl nesadalītā peļņa). Savukārt otrs piesaistīts uzņēmuma peļņai pirms nodokļa, procentu izdevumiem un pamatlīdzekļu nolietojuma. Būtiski, ka otro ierobežojumu piemēro tikai tad, ja uzņēmuma procentu neto izdevumi pārsniedz 3 miljonus eiro.

Līdz šim UIN likumā paredzēts atvieglojums, ka šos ierobežojumus nepiemēro atsevišķa veida aizdevumiem, piemēram no komercbankām vai licencētām finanšu iestādēm.

Lai veicinātu ekonomisko izaugsmi un paplašinātu uzņēmēju iespēju piesaistīt finansējumu investīcijām, UIN likuma grozījumos paredzēts no 2026. gada paplašināt tādu aizdevumu loku, par kuriem aprēķinātajiem procentu izdevumiem nebūs jāmaksā UIN, pat ja aizdevumu apmērs pārsniegs četrkāršotu pašu kapitālu. Šādi aizņēmumi būs:

– finanšu tirgos emitēti vērstpapīri (piem., obligācijas);

– finanšu platformās piesaistīts finansējums;

– ar finanšu brokera vai kredītiestādes starpniecību piesaistītiem aizņēmumi;

– vērtspapīrošanas sabiedrību emitēti aizdevuma vērtspapīri;

– no alternatīvo ieguldījumu fondiem saņemti aizņēmumi.

Tiesa aizdevējam jābūt reģistrētam vai licenci saņēmušam Latvijā, Eiropas Savienība, Eiropas Ekonomiskajā Zonā vai arī vērstpapīriem jābūt emitētiem šo valstu finanšu tirgos, lai varētu piemērot atvieglojumu. Atsevišķi atvieglojumi nebūs piemērojami, ja tādā veidā tiks piesaistīts finansējums no saistītām pusēm (piemēram, no cita grupas uzņēmuma).

Dabas resursu nodoklis (DRN)

Jauni ar DRN apliekami objekti: nepārstrādāta koksne un elektroniskās smēķēšanas cigaretes

Lai veicinātu kokapstrādes nozari pārorientēties uz augstākas pievienotās vērtības kokmateriālu ražošanu un eksportu, ir plānots ar DRN sākt aplikt nepārstrādātu koksni, kas ir koksne, kura iegūta Latvijā komerciāliem nolūkiem, nav pārstrādāta un tiek realizēta ārpus ES teritorijas. DRN tiktu piemērots no 2027. gada 1. janvāra 75,00 EUR apmērā par vienu kubikmetru, no 2028. gada paceļot nodokļa likmi līdz 115,00 EUR par kubikmetru.

No 2026. gada 1. janvāra plānots ieviest DRN elektroniskās smēķēšanas ierīcēm (ESI) 2 EUR par gabalu. Tāpat tiek piedāvāts ieviest normas par ESI depozīta sistēmu un DRN atbrīvojumu EIS, ja to tirgotājs ir noslēdzis līgumu ar depozīta sistēmas operatoru par dalību depozīta sistēmā.

DRN likmju palielinājums

DRN likuma grozījumos paredzēts 2027. un 2028. gadā turpināt palielināt DRN likmes par dabas resursu ieguvi tādiem resursu veidiem, kā smiltīm, smilts-grantij un kūdrai.

Izložu un azartspēļu nodevas un nodokļi

Likumā “Par izložu un azartspēļu nodevu un nodokli” jau bija paredzēts azartspēļu nodokļa likmju palielinājums no 2027. gada 1. janvāra. Nodoklis par ruletes, kāršu un kauliņu spēļu galdu palielināts no 33 696 uz 40 440 eiro gadā, par azartspēļu automātu no 6204 uz 7440 eiro par automātu gadā, nodoklis totalizatoram, derībām un veiksmes spēlei pa tālruni paaugstināts no 15% uz 18% no organizēšanas ieņēmumiem, savukārt par bingo spēlēm nodoklis tiek palielināts no 10% uz 12% no organizēšanas ieņēmumiem, bet interaktīvajām azartspēlēm, kuras organizē, izmantojot telekomunikācijas, nodoklis paaugstināts no 12% uz 15% no ieņēmumiem. Ar likuma grozījumiem šo likmju palielinājuma ieviešana pārcelta par vienu gadu ātrāk uz 2026. gada 1. janvāri.

Akcīzes nodoklis

Likums “Par akcīzes nodokli” jau pirms grozījumu veikšanas paredzēja akcīzes nodokļa palielinājumu no 2026. gada 1. marta alkoholiskajiem dzērieniem un no 2026. gada 1. janvāra tabakas izstrādājumiem. “Budžeta pakā” iekļautie grozījumi paredz lielāku šī nodokļa palielinājumu šīm precēm 2026. gadā nekā līdzšinējā likuma redakcija paredzēja. Jāuzsver, ka alum grozījumi paredz akcīzes nodokļa pieauguma samazinājumu – šobrīd likuma redakcija paredz akcīzes nodokļa pieaugumu no 9,8 uz 10,8 eiro par absolūtā spirta tilpumprocentiem, un palielinot minimālo nodokli no 18,1 uz 20 eiro uz 100 litriem alus, bet grozījumi samazina jauno likmi uz 10,58 eiro par absolūta spirta tilpumprocentiem, bet ne mazāk kā 19,6 eiro uz 100 litriem alus.

Grozījumi paredz arī vēl straujāku akcīzes nodokļa pieaugumu 2027. un 2028. gados gan tabakas precēm, un e-šķidrumiem, kā arī stiprajiem alkoholiskajiem dzērieniem, savukārt alum no 2027. gada 1. marta paredzēts iepriekš likumā neparedzēts nodokļa pieaugums uz 11,06 eiro par katru absolūta spirta tilpumprocentu, bet ne mazāk kā 22 eiro par 100 litriem alus.