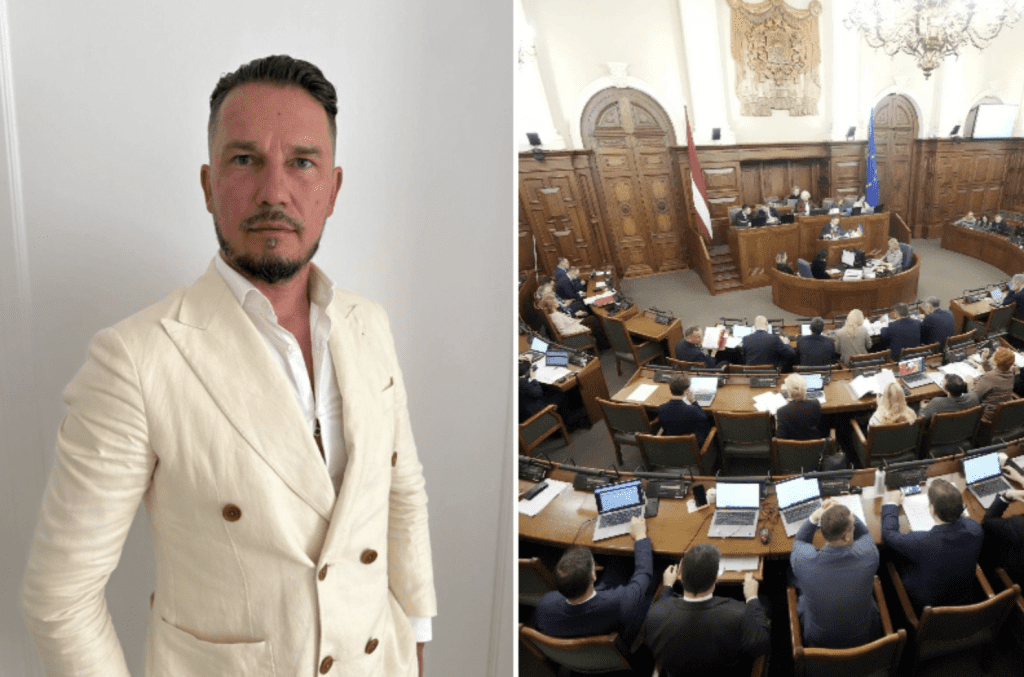

Baņķieris atklāj, ka Latvijas ekonomikai šogad bijis vismaz viens īsts veiksmes stāsts 0

Tas, ka kredītu procentu likmes ir stabilas pie 2%, nozīmē zināmu stabilitāti un noteiktības sajūtu kredītņēmējiem. Runājot par kreditēšanu kā tādu, es teiktu, ka tas ir viens no Latvijas veiksmes stāstiem, kas aizsākās jau 2024. gadā, kad redzējām, ka lūzuma punkts kreditēšanas dinamikā ir aiz muguras, šādu viedokli TV24 raidījumā “Dienas personība” pauda Mārtiņš Kazāks, Latvijas Bankas prezidents.

Ja ilgus gadus pirms tam kreditēšana bija diezgan vārga, vilkās ekonomikai nopakaļ, tad,

sākot no 2024. gada pavasara, bet jo īpaši jau šogad, mēs redzam, ka kreditēšanas izaugsmes tempi ir ļoti strauji,

saka Kazāks.

Viņš norāda, ka kreditēšana uzņēmumu pusē aug par 15% gads pret gadu. Mājsaimniecību kredīta apjoms, kas lielā mērā ir saistīts ar nekustamo īpašumu un mājokļa kreditēšanu, ir audzis par aptuveni 10% gads pret gadu.

“Līdz ar to kreditēšana beidzot velk ekonomiku uz priekšu un ir izaugsmes virzītājs. Tā labākā lieta, ko var uzsvērt – visstraujāk augošais segments šogad ir bijušas

uzņēmumu ilgtermiņa investīcijas ar termiņu virs pieciem gadiem, kas savukārt veido nākotnes izaugsmi.

Līdz ar to tas šim gadam ir labs stāsts,” rezumē Latvijas Bankas prezidents.

Runājot par to, kāpēc tas ir noticis, Kazāks saka, ka ir virkne dažādu iemeslu: “Inflācija ir uzvarēta, procentu likmes Eiropā ilgtermiņā nospiestas lejup diezgan saprātīgā līmenī – pie 2%. Redzam, ka arī noskaņojums ekonomikā pakāpeniski sāk uzlaboties gan Eiropā, gan Latvijā.” Tāpat arī iepriekšējo gadu padarītie darbi sāk nest jūtamus rezultātus.

Kazākaprāt, vēl viens veiksmes stāsts šogad ir hipotekāro jeb mājokļa kredītu pārfinansēšanas un

refinansēšanas procesa atvieglošana un iedzīvotāju apzināšanās, ka ar savu kredītu var mēģināt tirgoties un iegūt labāku cenu banku starpā.

Tas nozīmē, ka mājokļa kredītu kāpums ir ļoti straujš, bet pievienotā likme, kas ir virs EURIBOR, pēdējo četru gadu laikā ir samazinājusies no 2,5% uz 1,5%.

“Šis viena procentpunkta ieguvums padomju laika standarta mājoklī dod iespēju nopirkt par 16 kvadrātmetriem lielāku mājokli, bet jaunajos projektos – par aptuveni 6 kvadrātmetriem lielāku. Taču, lai process virzītos uz priekšu ar lielāku jaudu,

ir nepieciešama ne tikai kreditēšanas izaugsme mājokļu pirkšanas pusē, bet arī krietni lielāka aktivitāte mājokļu būvniecības pusē,”

rezumē Kazāks.